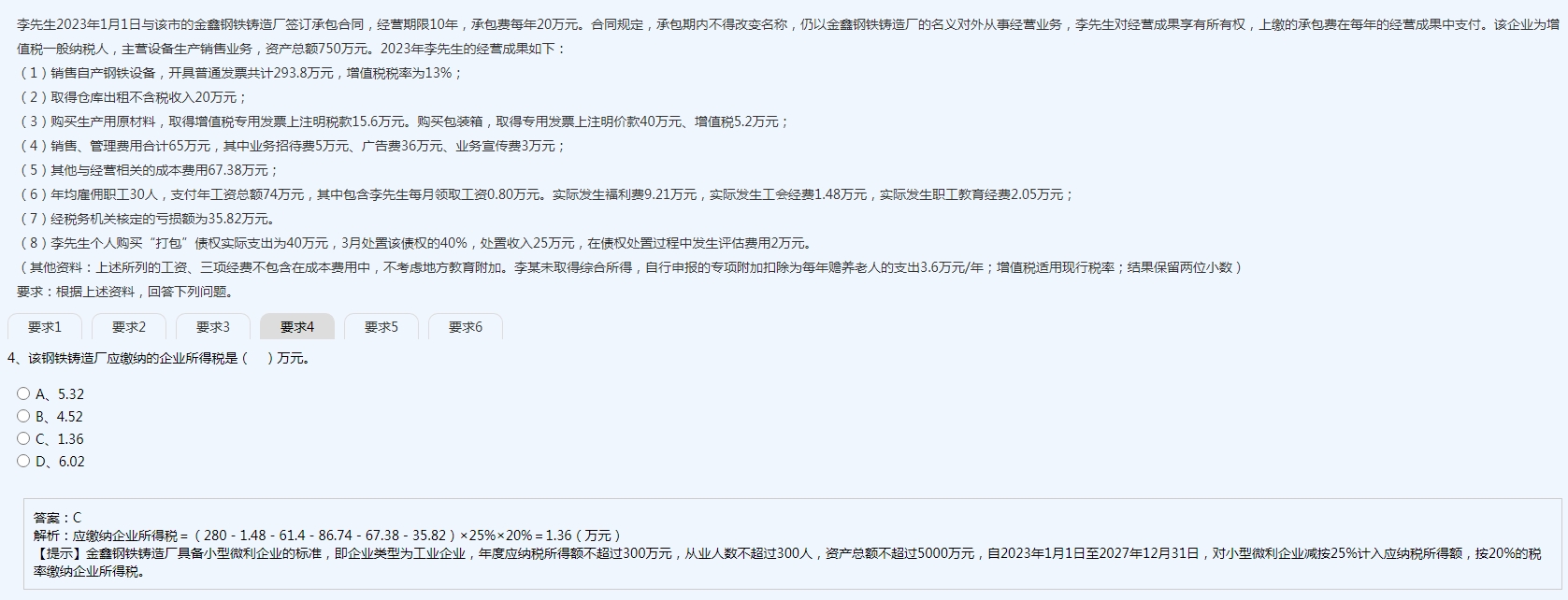

采购原材料和包装箱取得增值税专用发票,注明的税款(15.6 万元 + 5.2 万元)是用于抵扣增值税销项税额的,增值税是价外税,不直接影响企业所得税的计算。

而采购原材料和包装箱的不含税价款(原材料:15.6÷13% = 120 万元,包装箱:40 万元)已经包含在企业的成本中,在计算企业所得税应纳税所得额时,是通过各项收入减去各项成本费用来计算的。

采购原材料和包装箱取得增值税专用发票,注明的税款(15.6 万元 + 5.2 万元)是用于抵扣增值税销项税额的,增值税是价外税,不直接影响企业所得税的计算。

而采购原材料和包装箱的不含税价款(原材料:15.6÷13% = 120 万元,包装箱:40 万元)已经包含在企业的成本中,在计算企业所得税应纳税所得额时,是通过各项收入减去各项成本费用来计算的。

更多