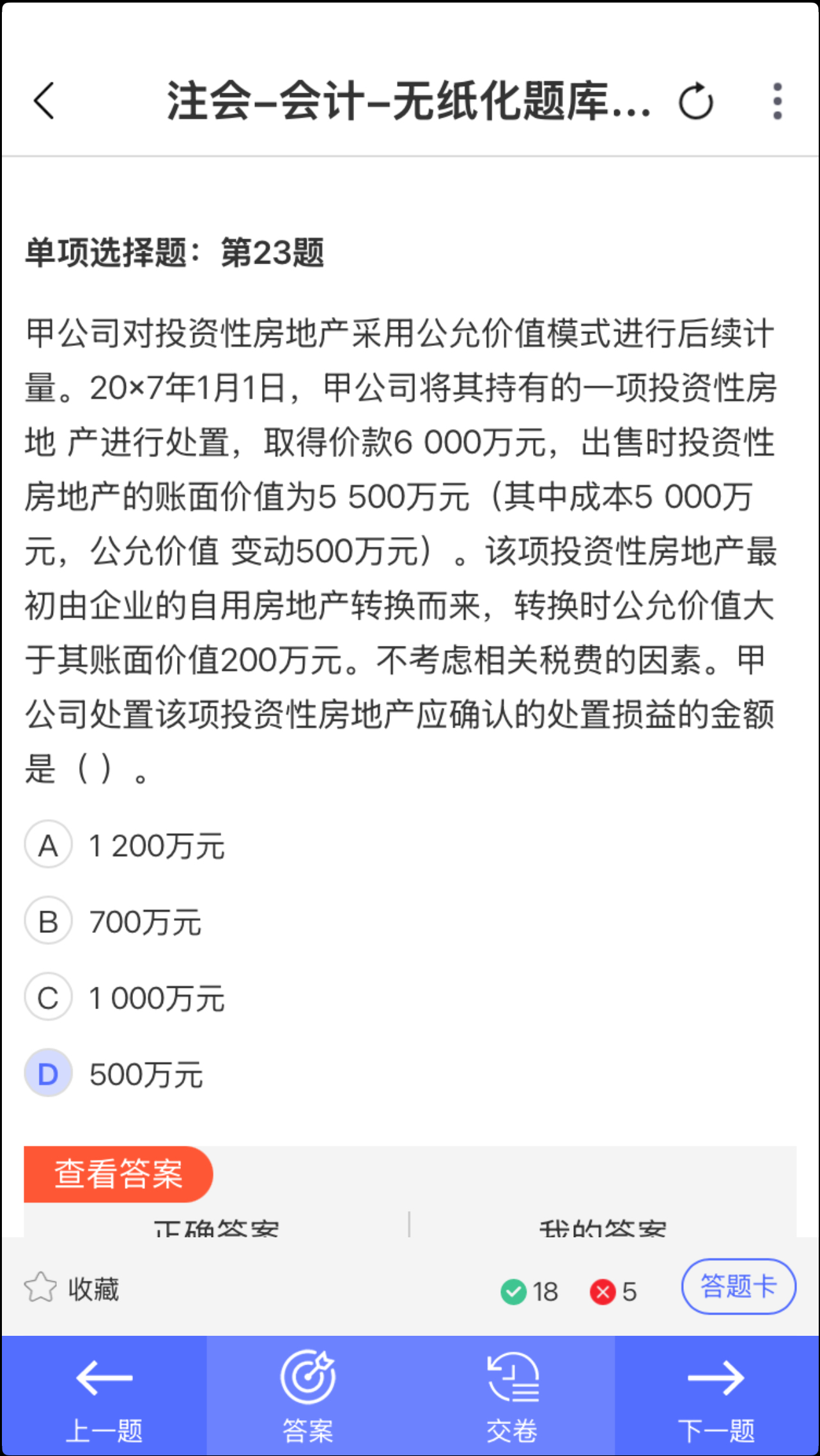

1. 首先明确处置投资性房地产时,处置损益的计算方法:

- 处置损益=处置价款 - 处置时的账面价值+资本公积(如果有)。

- 这里处置价款为6000万元,处置时的账面价值为5500万元。

- 因为该项投资性房地产最初由自用房地产转换而来,转换时公允价值大于账面价值200万元,这部分计入了资本公积。

2. 然后计算处置损益:

- 处置损益 = 6000 - 5500+200

- 先计算6000 - 5500 = 500(万元),这是处置价款与账面价值的差额。

- 再加上资本公积200万元,得到500 + 200=700(万元)。

故本题答案为B。

1. 首先明确处置投资性房地产时,处置损益的计算方法:

- 处置损益=处置价款 - 处置时的账面价值+资本公积(如果有)。

- 这里处置价款为6000万元,处置时的账面价值为5500万元。

- 因为该项投资性房地产最初由自用房地产转换而来,转换时公允价值大于账面价值200万元,这部分计入了资本公积。

2. 然后计算处置损益:

- 处置损益 = 6000 - 5500+200

- 先计算6000 - 5500 = 500(万元),这是处置价款与账面价值的差额。

- 再加上资本公积200万元,得到500 + 200=700(万元)。

故本题答案为B。

更多