账联分类

你好老师

(1)20×4年12月,A公司与B公司的原股东达成一致意见...

你好老师

(1)20×4年12月,A公司与B公司的原股东达成一致意见,以一批非货币性资产为对价取得B公司80%的股权。20×4年12月21日,B公司股东大会通过上述协议。

20×5年1月1日,A公司办理完毕相关财产所有权的转移手续。当日,A公司即对B公司董事会进行改选,改选后B公司董事会由9名董事构成,其中,A公司派出6名董事。B公司章程规定,董事会决议须经董事会过半数董事同意方可执行。

(2)A公司付出的非货币性资产对价的信息:一项其他债权投资,账面价值为2 000万元(成本1 600万元,公允价值变动400万元),公允价值为2 500万元;一台大型机器设备,账面价值为1 500万元,其中,已计提累计折旧200万元,已计提减值准备300万元,公允价值为2 100万元。

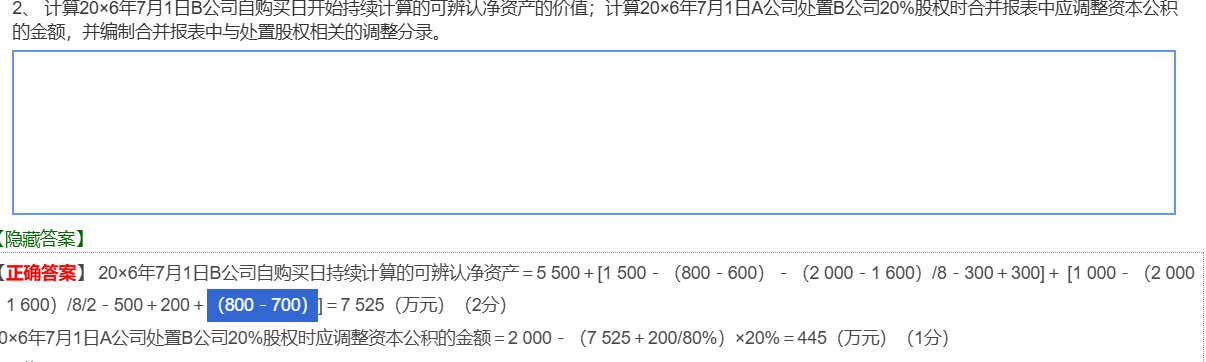

20×5年1月1日,B公司可辨认净资产账面价值为5 000万元(其中,股本3 000万元,资本公积400万元,其他综合收益200万元,盈余公积200万元,未分配利润1 200万元),公允价值为5 500万元,差额由下列资产产生:

项目 账面价值 公允价值 备注

库存商品 600万元 800万元 未计提存货跌价准备,至当年末全部对外出售

无形资产 1 600万元(原价为2 000万元,已计提累计摊销400万元) 2 000万元 预计剩余使用年限为8年,采用直线法计提累计摊销

应收账款 800万元 700万元 至当年年末尚未收回

A公司与B公司以及B公司的原股东在交易发生前不存在任何关联方关系。

(3)B公司20×5年实现净利润1 500万元,分配现金股利300万元,实现其他综合收益300万元。B公司20×6年上半年实现净利润1 000万元,分配现金股利500万元,实现其他综合收益200万元。B公司购买日评估减值的应收账款在20×6年上半年以700万元收回。B公司上述其他综合收益均为以公允价值计量且其变动计入其他综合收益的债务工具投资产生,未发生其他引起所有者权益变动的事项。

(4)20×6年7月1日,A公司将持有的B公司20%的股权以2 000万元的价格进行处置。A公司持有剩余股权仍能够对B公司实施控制。当日B公司可辨认净资产的公允价值为8 000万元。

假定不考虑所得税和增值税等因素的影响。————————————————————图中标注的那里为什么是加上了800-700.