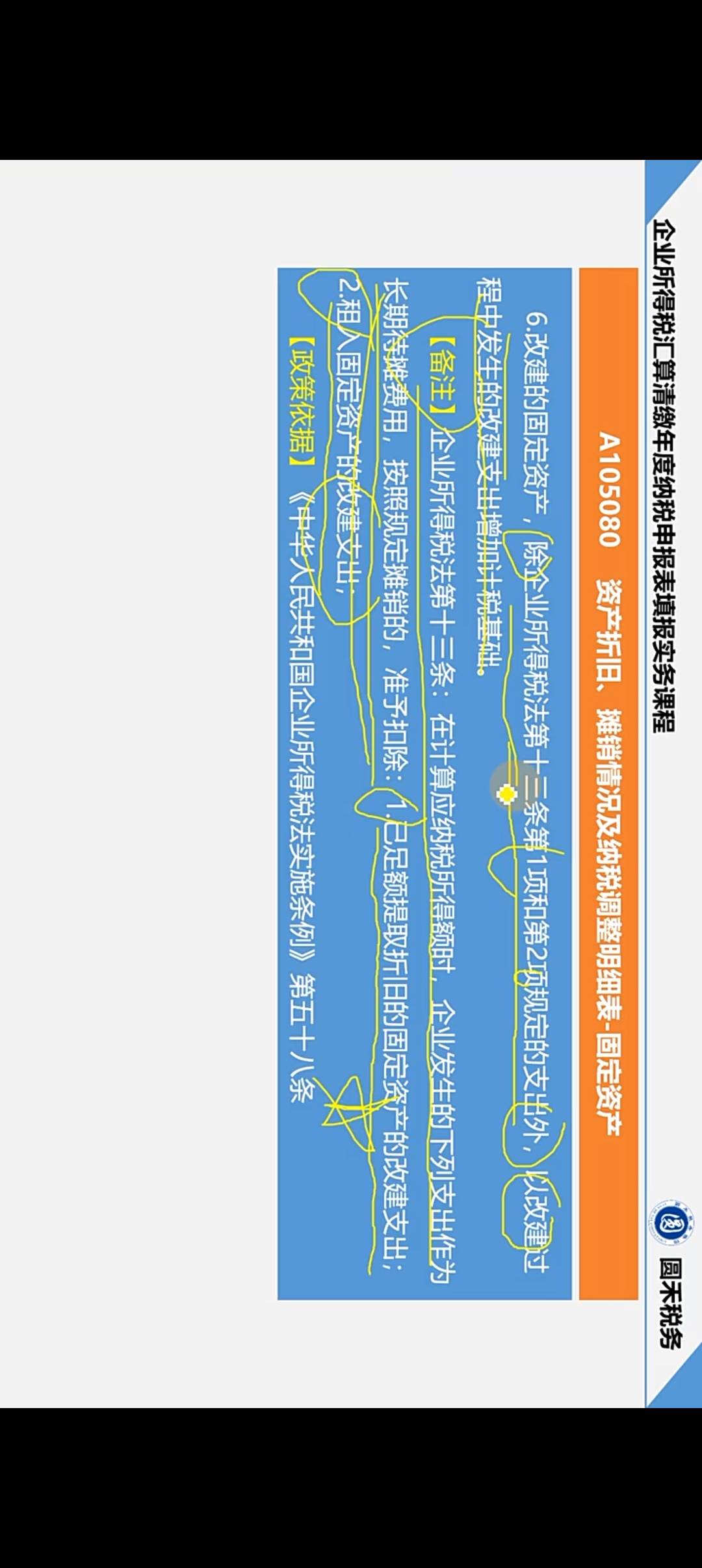

你好,已足额提取折旧固定资产改建支出的分析

- 已足额提取折旧的固定资产,其价值已按照既定折旧政策全部转移到成本费用中,从会计角度其账面价值已为零 。此时对它进行改建,由于原固定资产已无账面价值可依托,不能直接将改建支出计入固定资产科目增加其价值。

- 而改建支出又会使该资产在未来期间给企业带来经济利益流入,所以按照企业所得税法规定,将其作为长期待摊费用处理,在规定期间内分期摊销,这样能合理地在各受益期间分摊该笔支出对利润的影响,符合权责发生制和配比原则 。例如,企业对一栋已足额提折旧的厂房进行改建,花费50万元,这50万元不能直接计入固定资产,而是作为长期待摊费用,按规定年限摊销。

2. 租入固定资产改建支出的分析

- 租入固定资产,企业不拥有其所有权。虽然进行了改建,提升了资产性能等,但不能将改建支出计入本企业的固定资产科目,因为固定资产确认需满足拥有或控制等条件,租入资产企业仅拥有使用权 。

- 同样,租入固定资产的改建支出会在租赁期等受益期间发挥作用,所以将其作为长期待摊费用,在合理期间内摊销,以准确核算企业各期的成本费用。比如企业租入一处办公场所并花费30万元进行改建,这30万元应作为长期待摊费用,在租赁期内分摊。

综上,已足额提取折旧的固定资产的改建支出和租入固定资产的改建支出,基于其自身特点及会计核算原则等原因,需作为长期待摊费用处理,而不能计入固定资产科

你好,已足额提取折旧固定资产改建支出的分析

- 已足额提取折旧的固定资产,其价值已按照既定折旧政策全部转移到成本费用中,从会计角度其账面价值已为零 。此时对它进行改建,由于原固定资产已无账面价值可依托,不能直接将改建支出计入固定资产科目增加其价值。

- 而改建支出又会使该资产在未来期间给企业带来经济利益流入,所以按照企业所得税法规定,将其作为长期待摊费用处理,在规定期间内分期摊销,这样能合理地在各受益期间分摊该笔支出对利润的影响,符合权责发生制和配比原则 。例如,企业对一栋已足额提折旧的厂房进行改建,花费50万元,这50万元不能直接计入固定资产,而是作为长期待摊费用,按规定年限摊销。

2. 租入固定资产改建支出的分析

- 租入固定资产,企业不拥有其所有权。虽然进行了改建,提升了资产性能等,但不能将改建支出计入本企业的固定资产科目,因为固定资产确认需满足拥有或控制等条件,租入资产企业仅拥有使用权 。

- 同样,租入固定资产的改建支出会在租赁期等受益期间发挥作用,所以将其作为长期待摊费用,在合理期间内摊销,以准确核算企业各期的成本费用。比如企业租入一处办公场所并花费30万元进行改建,这30万元应作为长期待摊费用,在租赁期内分摊。

综上,已足额提取折旧的固定资产的改建支出和租入固定资产的改建支出,基于其自身特点及会计核算原则等原因,需作为长期待摊费用处理,而不能计入固定资产科

更多