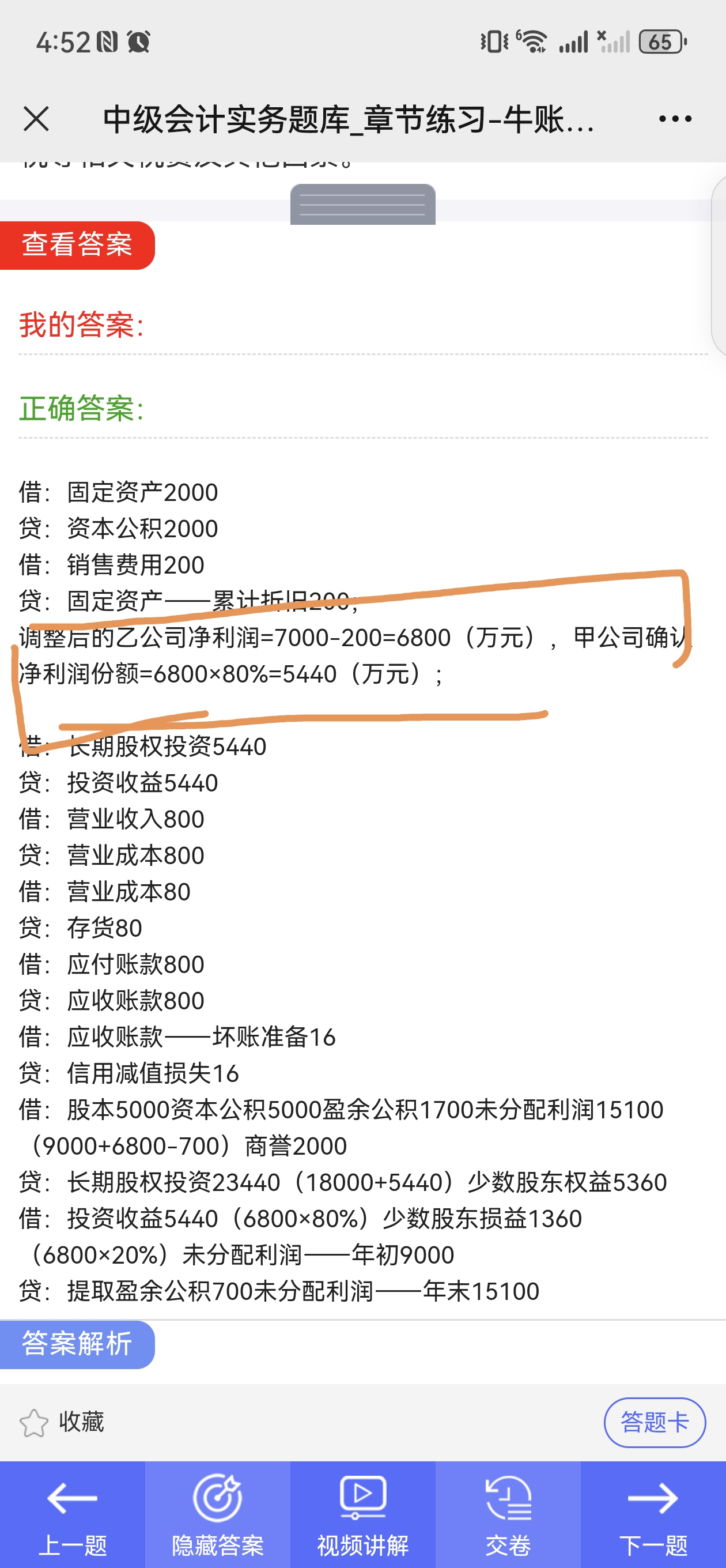

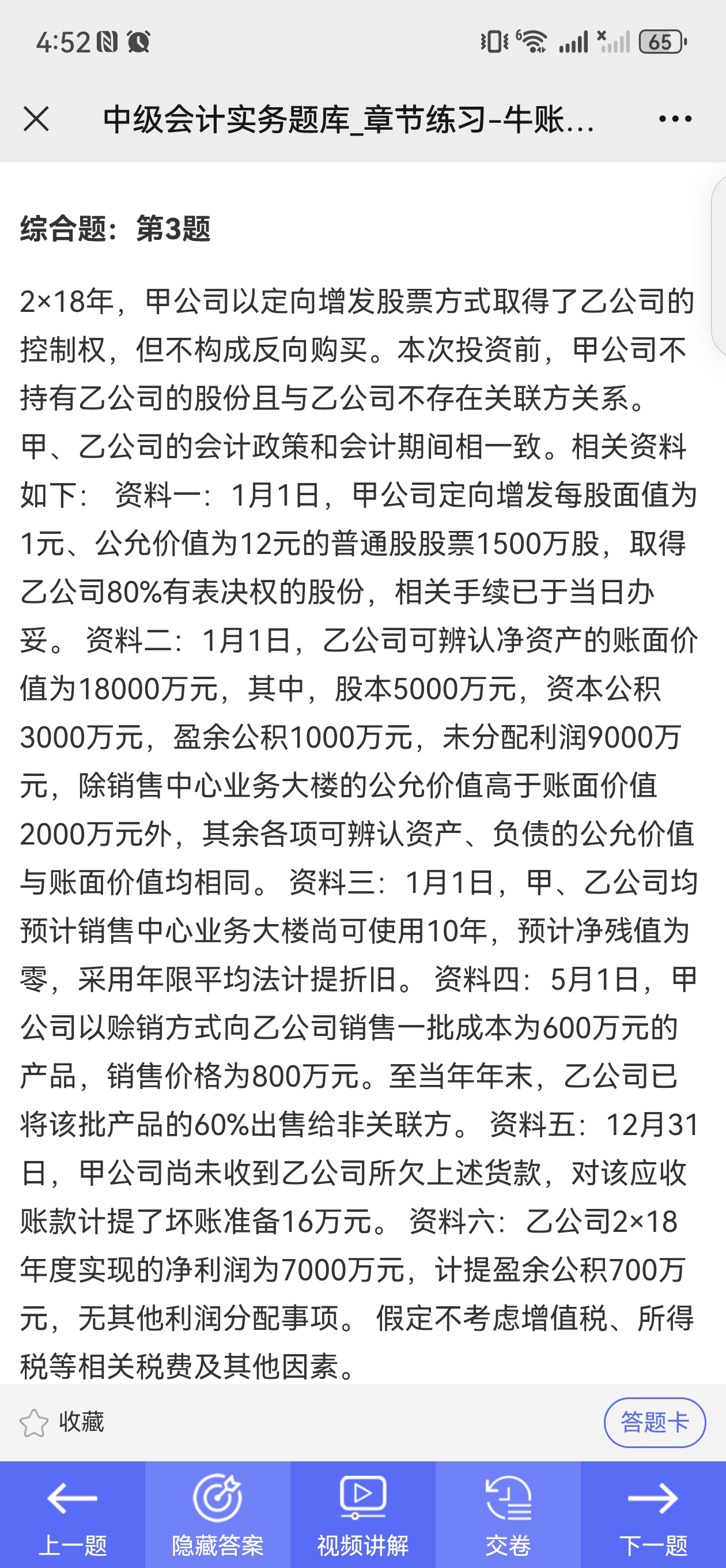

权益法调整长期股权投资:只调整 “被投资方自身经营业绩(含投资日公允价值差异 )”,不直接处理投资方与被投资方之间的内部交易(因为内部交易在合并层面才视为 “集团内部转移”,需抵销 )。

合并抵销分录:专门处理 “集团内部交易”,将重复计算的收入、成本、未实现利润、坏账准备等抵销,还原合并报表的真实财务状况。

简单说:计算甲公司按权益法确认的投资收益时,先调 “被投资方自身的利润(投资日公允价值差异 )” ;而内部交易的影响,留在合并抵销时处理 。这样分工是为了清晰区分 “被投资方独立经营的利润” 和 “集团内部交易的影响”

权益法调整长期股权投资:只调整 “被投资方自身经营业绩(含投资日公允价值差异 )”,不直接处理投资方与被投资方之间的内部交易(因为内部交易在合并层面才视为 “集团内部转移”,需抵销 )。

合并抵销分录:专门处理 “集团内部交易”,将重复计算的收入、成本、未实现利润、坏账准备等抵销,还原合并报表的真实财务状况。

简单说:计算甲公司按权益法确认的投资收益时,先调 “被投资方自身的利润(投资日公允价值差异 )” ;而内部交易的影响,留在合并抵销时处理 。这样分工是为了清晰区分 “被投资方独立经营的利润” 和 “集团内部交易的影响”

更多