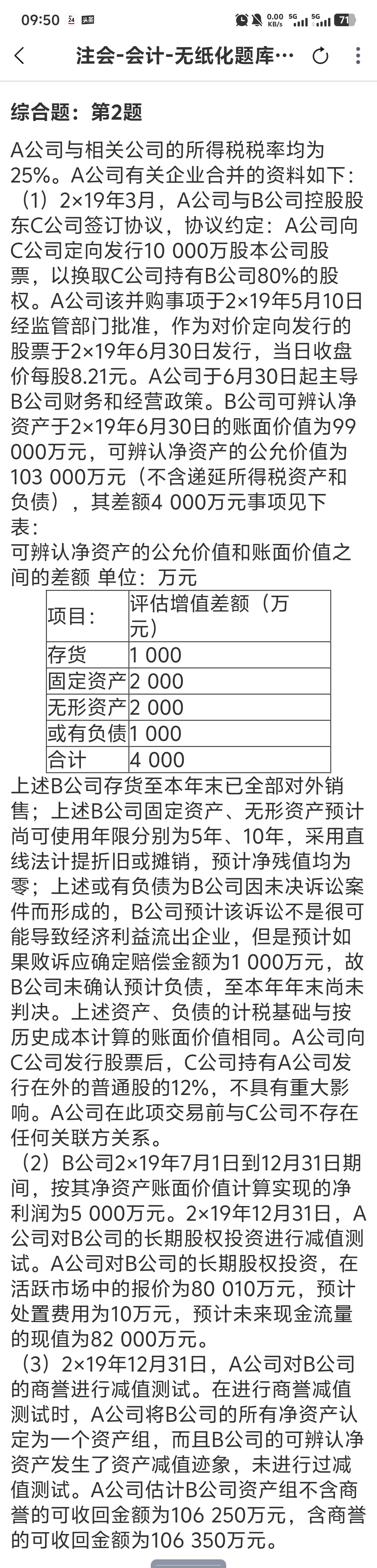

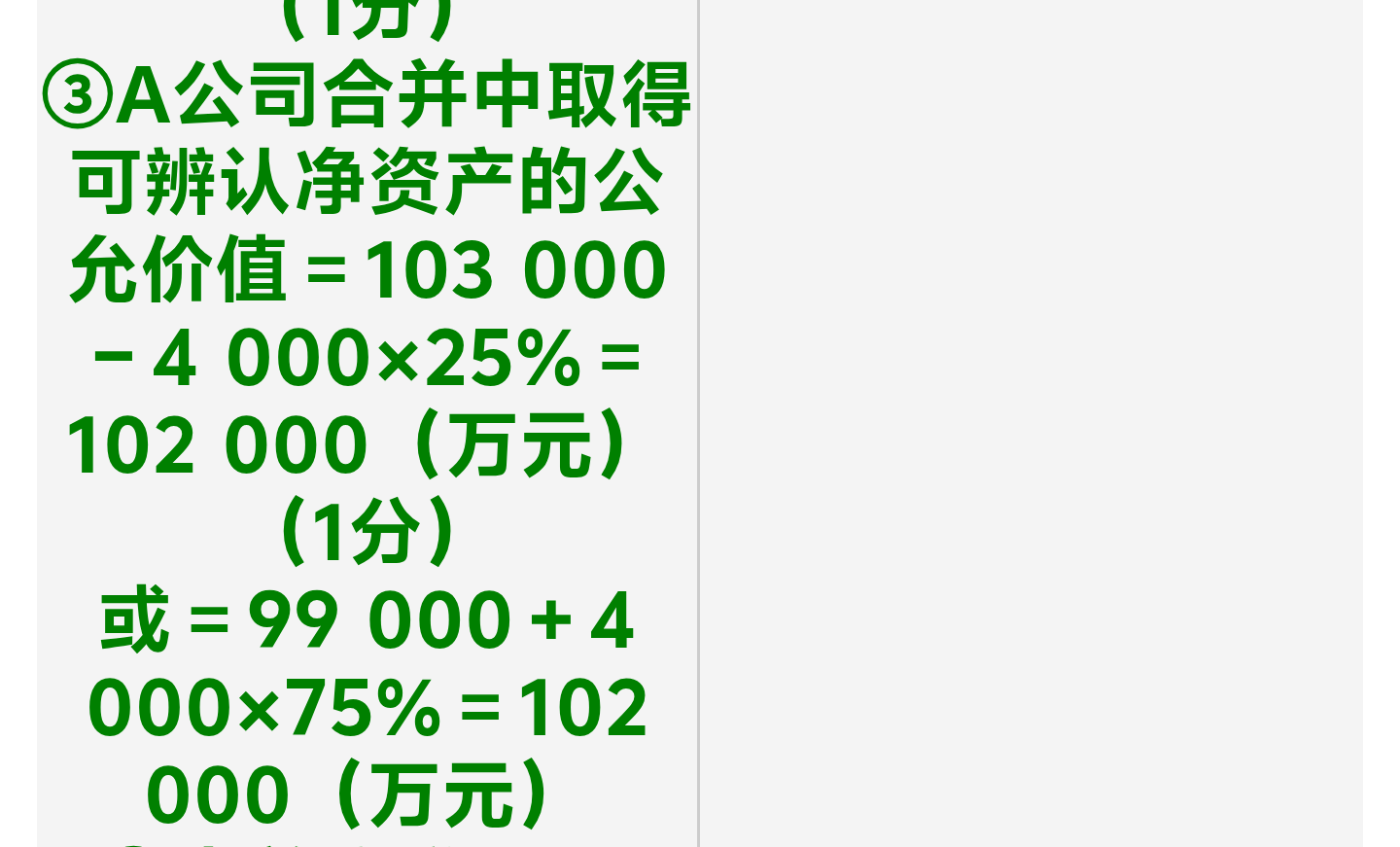

这是因为可辨认净资产的公允价值需要考虑递延所得税的影响。

首先,题目里B公司可辨认净资产的公允价值(不含递延所得税资产和负债)是103 000万元,而账面价值和公允价值的差额是4 000万元。

这个4 000万元的差额会产生递延所得税负债(因为资产/负债的公允价值和账面价值不同,未来计税基础和会计基础有差异,需要确认递延所得税),税率是25%,所以递延所得税负债金额=4 000×25%=1 000万元。

因此,考虑递延所得税后的可辨认净资产公允价值=不含税的公允价值(103 000)- 递延所得税负债(1 000)=102 000万元,也就是103 000 - 4 000×25%。

这是因为可辨认净资产的公允价值需要考虑递延所得税的影响。

首先,题目里B公司可辨认净资产的公允价值(不含递延所得税资产和负债)是103 000万元,而账面价值和公允价值的差额是4 000万元。

这个4 000万元的差额会产生递延所得税负债(因为资产/负债的公允价值和账面价值不同,未来计税基础和会计基础有差异,需要确认递延所得税),税率是25%,所以递延所得税负债金额=4 000×25%=1 000万元。

因此,考虑递延所得税后的可辨认净资产公允价值=不含税的公允价值(103 000)- 递延所得税负债(1 000)=102 000万元,也就是103 000 - 4 000×25%。

更多