要理解这两个题目在摊销时对变现收入(残值)处理的差异,核心在于无形资产的预计使用方式(持有至到期出售 vs 持有至使用寿命结束),具体区别如下:

一、题目 1:持有至出售(明确 5 年后出售给乙公司)

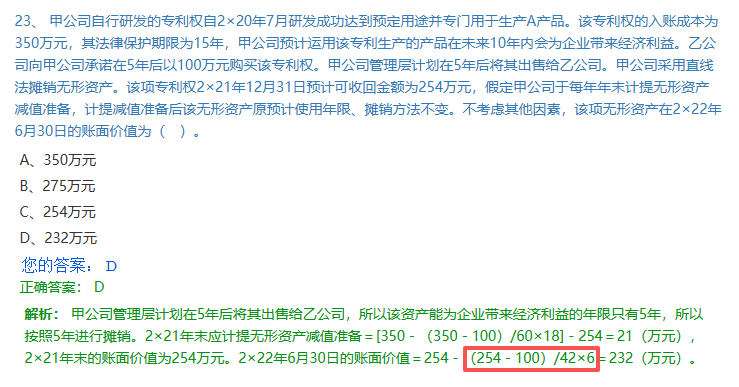

背景:甲公司计划 5 年后将专利权出售给乙公司,售价 100 万元(即残值为 100 万元)。

摊销逻辑:

无形资产的摊销应基于 “预计使用寿命(5 年)” 和 “残值(100 万元)” 计算,即每期摊销额 =(入账成本 - 残值)÷ 预计使用年限。

即使发生减值,减值后的摊销仍需考虑残值(因为最终是出售,残值是实际可收回的金额)。

例如题目 1 中,减值后的账面价值为 254 万元,后续摊销时仍需扣除残值 100 万元,再按剩余年限计算:

摊销额 =(254 - 100)÷ 剩余年限(本题剩余 2.5 年,半年摊销为 6 个月,所以是 ÷42 个月 ×6 个月)。

二、题目 2:持有至使用寿命结束(无明确出售计划,残值为 0)

背景:专利技术预计使用寿命 8 年,预计处置净额 50 万元(但后续减值后,题目未提及出售计划,默认持有至使用寿命结束,残值为 0)。

摊销逻辑:

初始摊销基于 “预计使用寿命(8 年)” 和 “残值 50 万元” 计算;但发生减值后,减值后的摊销不再考虑原残值(因为减值测试已按 “可收回金额” 调整,且后续持有至寿命结束,残值视为 0)。

例如题目 2 中,2×19 年减值后账面价值为 240 万元,剩余使用年限 6 年,后续摊销直接按 “240 万元 ÷ 6 年” 计算,不再扣除残值(因为最终无出售计划,残值视为 0)。简单总结:如果无形资产计划出售,则摊销和减值后都要考虑 “残值(出售价)”;如果持有至使用寿命结束,则减值后不再考虑原残值(视为 0)

要理解这两个题目在摊销时对变现收入(残值)处理的差异,核心在于无形资产的预计使用方式(持有至到期出售 vs 持有至使用寿命结束),具体区别如下:

一、题目 1:持有至出售(明确 5 年后出售给乙公司)

背景:甲公司计划 5 年后将专利权出售给乙公司,售价 100 万元(即残值为 100 万元)。

摊销逻辑:

无形资产的摊销应基于 “预计使用寿命(5 年)” 和 “残值(100 万元)” 计算,即每期摊销额 =(入账成本 - 残值)÷ 预计使用年限。

即使发生减值,减值后的摊销仍需考虑残值(因为最终是出售,残值是实际可收回的金额)。

例如题目 1 中,减值后的账面价值为 254 万元,后续摊销时仍需扣除残值 100 万元,再按剩余年限计算:

摊销额 =(254 - 100)÷ 剩余年限(本题剩余 2.5 年,半年摊销为 6 个月,所以是 ÷42 个月 ×6 个月)。

二、题目 2:持有至使用寿命结束(无明确出售计划,残值为 0)

背景:专利技术预计使用寿命 8 年,预计处置净额 50 万元(但后续减值后,题目未提及出售计划,默认持有至使用寿命结束,残值为 0)。

摊销逻辑:

初始摊销基于 “预计使用寿命(8 年)” 和 “残值 50 万元” 计算;但发生减值后,减值后的摊销不再考虑原残值(因为减值测试已按 “可收回金额” 调整,且后续持有至寿命结束,残值视为 0)。

例如题目 2 中,2×19 年减值后账面价值为 240 万元,剩余使用年限 6 年,后续摊销直接按 “240 万元 ÷ 6 年” 计算,不再扣除残值(因为最终无出售计划,残值视为 0)。简单总结:如果无形资产计划出售,则摊销和减值后都要考虑 “残值(出售价)”;如果持有至使用寿命结束,则减值后不再考虑原残值(视为 0)

更多