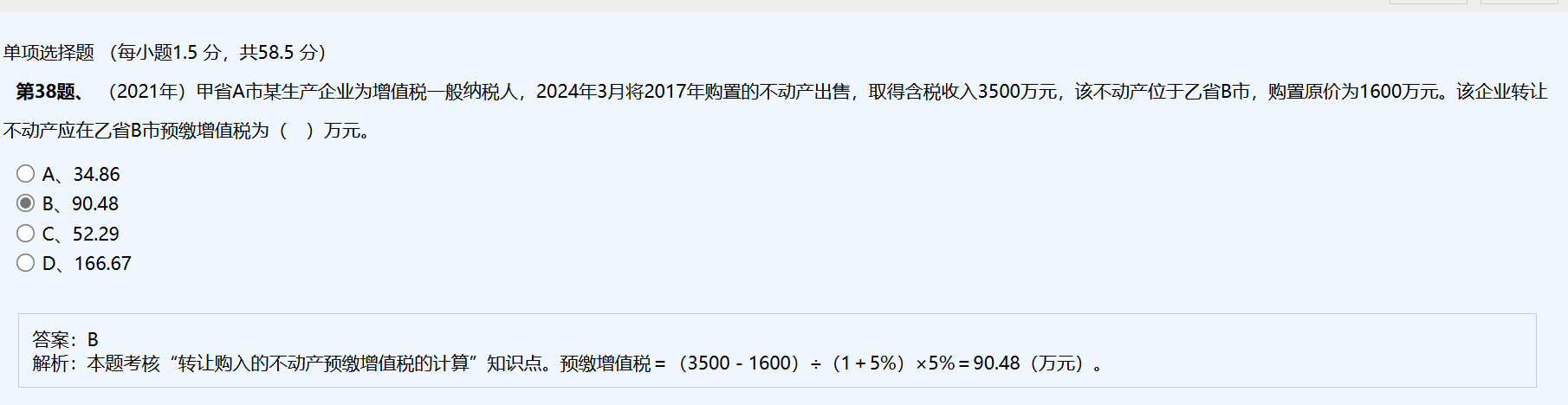

转让收入含税,但计算预缴增值税时需先进行价税分离,因为税率是基于不含税销售额计算的。

公式中(3500 - 1600)÷(1 + 5%)是将含税收入还原为不含税金额,再乘以5%的预征率。

所以不是不做价税分离,而是通过除以(1+税率)实现价税分离。

这符合“转让2016年4月30日前取得的不动产”适用简易计税方法的规定。

转让收入含税,但计算预缴增值税时需先进行价税分离,因为税率是基于不含税销售额计算的。

公式中(3500 - 1600)÷(1 + 5%)是将含税收入还原为不含税金额,再乘以5%的预征率。

所以不是不做价税分离,而是通过除以(1+税率)实现价税分离。

这符合“转让2016年4月30日前取得的不动产”适用简易计税方法的规定。

更多