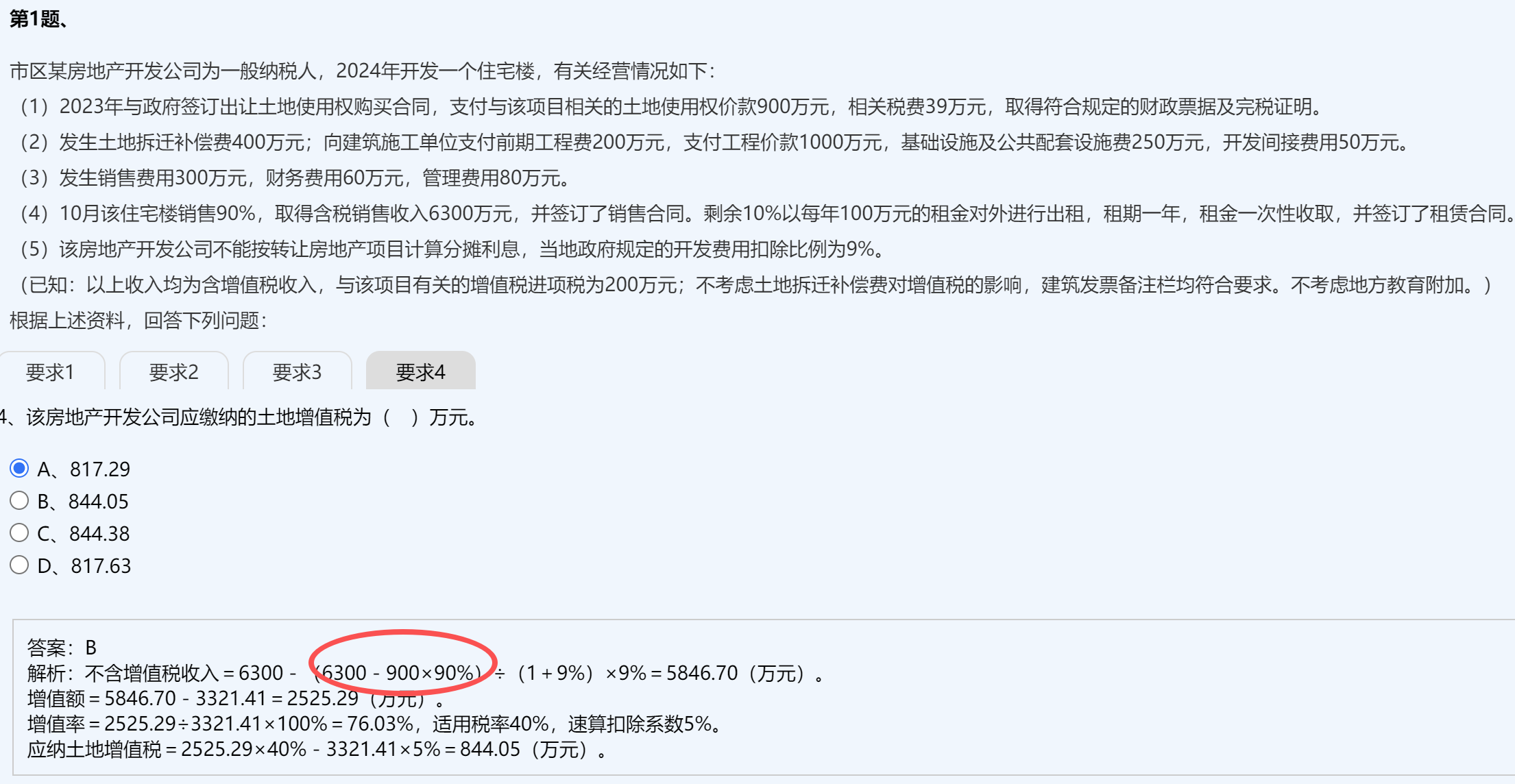

你提出的问题很关键,这里需要明确:土地使用权支付的金额(900万元)是作为“扣除项目”在计算增值额时扣除的,而不是在计算销售收入时扣除。

解析中的“6300 - (6300 - 900×90%) ÷ (1+9%)”这个步骤是为了把含税收入转换为不含税收入,其中:

- 6300万元是含增值税的销售收入;

- (6300 - 900×90%) ÷ (1+9%) 是为了将销售部分的收入从含税价还原为不含税价,这里的900×90%并不是直接扣除土地成本,而是用于计算应税销售额的调整项。

但更准确地说,900万元土地成本是在计算“扣除项目”时单独列示的,不能在收入中重复扣除。所以该解析中存在逻辑问题——不应在收入中减去土地成本。

正确做法是:

1. 先将6300万元的含税收入换算成不含税收入:

$ 6300 ÷ (1 + 9\%) = 5779.82 $(万元)。

2. 然后计算扣除项目总和,包括:

- 土地使用权支付:900万

- 拆迁补偿费:400万

- 前期工程费、建安成本等:200+1000+250+50=1500万

- 开发费用(按9%):(900+400+1500) × 9% = 225万

- 销售费用、财务、管理费用:300+60+80=440万(可扣除)

- 增值税进项税:200万(不计入扣除项目)

- 扣除合计:900+400+1500+225+440 = 3465万

3. 增值额 = 5779.82 - 3465 = 2314.82万

4. 增值率 ≈ 66.8%,适用税率40%,速算扣除系数5%

5. 应纳土增税 = 2314.82×40% - 3465×5% = 925.93 - 173.25 = 752.68万

但题目答案给的是B(844.05),说明其采用的是“视同销售处理剩余10%”,即:

- 将未售出的10%也按市场价确认收入,从而增加收入。

- 这样整个项目视为全部销售,收入为6300 + 100(租金)= 6400万?

- 但题干说租金一次性收取100万,是否应并入土增收入?

实际上,出租房产不缴纳土地增值税,只有销售才征税。

因此,该题争议点在于:是否将出租部分视同销售?

若仅对销售的90%计税,则:

- 不含税收入:6300 / 1.09 = 5779.82

- 扣除项目:如前计算约3465万

- 增值额:2314.82

- 税额:≈752.68万 → 不在选项中

而题解中用了“6300 - (6300 - 900×90%) ÷ (1+9%)” 实际上是错误的表达方式。

真正合理的解释是:土地成本900万只在扣除项目中体现一次,不在收入中扣。

所以你的疑问是对的:土地成本不应在收入中再扣一次。

✅ 正确结论:题解中的公式有误,土地使用权款不能在收入中重复扣除。

你提出的问题很关键,这里需要明确:土地使用权支付的金额(900万元)是作为“扣除项目”在计算增值额时扣除的,而不是在计算销售收入时扣除。

解析中的“6300 - (6300 - 900×90%) ÷ (1+9%)”这个步骤是为了把含税收入转换为不含税收入,其中:

- 6300万元是含增值税的销售收入;

- (6300 - 900×90%) ÷ (1+9%) 是为了将销售部分的收入从含税价还原为不含税价,这里的900×90%并不是直接扣除土地成本,而是用于计算应税销售额的调整项。

但更准确地说,900万元土地成本是在计算“扣除项目”时单独列示的,不能在收入中重复扣除。所以该解析中存在逻辑问题——不应在收入中减去土地成本。

正确做法是:

1. 先将6300万元的含税收入换算成不含税收入:

$ 6300 ÷ (1 + 9%) = 5779.82 $(万元)。

2. 然后计算扣除项目总和,包括:

- 土地使用权支付:900万

- 拆迁补偿费:400万

- 前期工程费、建安成本等:200+1000+250+50=1500万

- 开发费用(按9%):(900+400+1500) × 9% = 225万

- 销售费用、财务、管理费用:300+60+80=440万(可扣除)

- 增值税进项税:200万(不计入扣除项目)

- 扣除合计:900+400+1500+225+440 = 3465万

3. 增值额 = 5779.82 - 3465 = 2314.82万

4. 增值率 ≈ 66.8%,适用税率40%,速算扣除系数5%

5. 应纳土增税 = 2314.82×40% - 3465×5% = 925.93 - 173.25 = 752.68万

但题目答案给的是B(844.05),说明其采用的是“视同销售处理剩余10%”,即:

- 将未售出的10%也按市场价确认收入,从而增加收入。

- 这样整个项目视为全部销售,收入为6300 + 100(租金)= 6400万?

- 但题干说租金一次性收取100万,是否应并入土增收入?

实际上,出租房产不缴纳土地增值税,只有销售才征税。

因此,该题争议点在于:是否将出租部分视同销售?

若仅对销售的90%计税,则:

- 不含税收入:6300 / 1.09 = 5779.82

- 扣除项目:如前计算约3465万

- 增值额:2314.82

- 税额:≈752.68万 → 不在选项中

而题解中用了“6300 - (6300 - 900×90%) ÷ (1+9%)” 实际上是错误的表达方式。

真正合理的解释是:土地成本900万只在扣除项目中体现一次,不在收入中扣。

所以你的疑问是对的:土地成本不应在收入中再扣一次。

✅ 正确结论:题解中的公式有误,土地使用权款不能在收入中重复扣除。

更多