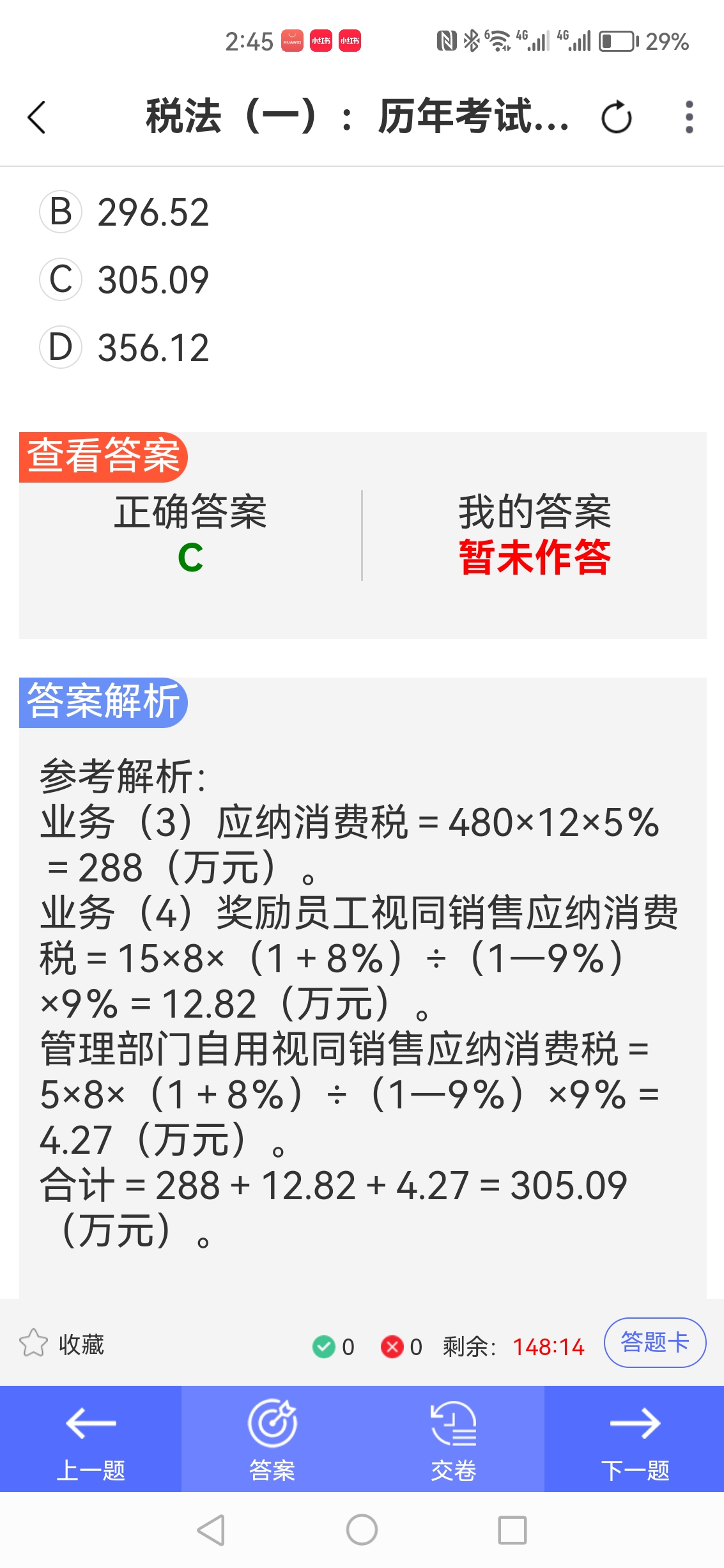

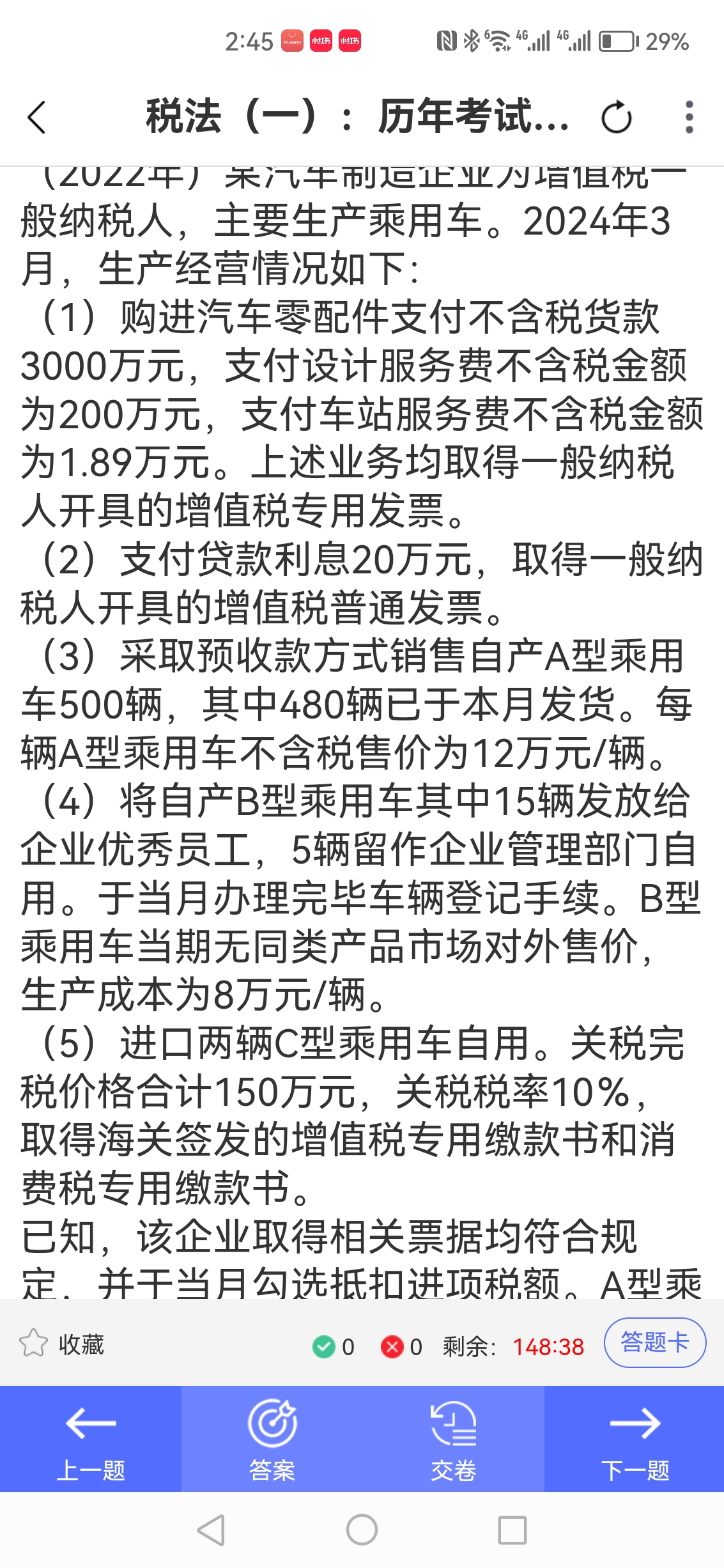

一、业务(3):预收款车辆不缴纳车辆购置税的原因

业务(3)是“采取预收款方式销售自产A型乘用车500辆,其中480辆于本月发货”。

车辆购置税的核心是**“购置并自用”**。预收款阶段,车辆只是处于预售状态,购买方尚未实际取得车辆所有权,也未将车辆用于自身使用,因此不满足“购置并自用”的条件,无需缴纳车辆购置税。

二、业务(4):15辆发给企业员工的车辆不缴纳车辆购置税的原因

业务(4)是“将自产B型乘用车其中15辆发放给企业优秀员工”。

车辆购置税的纳税义务人是**“购置方”(即最终取得并自用车辆的单位或个人)。这里的车辆是企业自产并发放给员工**,对于企业自身而言,车辆是“自产”而非“购置”;对于员工而言,是“取得(受赠)并自用”,但题目问的是“为什么(企业角度)不缴纳”——因为企业只是“自产发放”,不是“购置自用”,所以企业不缴纳车辆购置税(员工若符合条件,可能涉及其他税务,但车辆购置税的纳税义务不在企业)。

一、业务(3):预收款车辆不缴纳车辆购置税的原因

业务(3)是“采取预收款方式销售自产A型乘用车500辆,其中480辆于本月发货”。

车辆购置税的核心是“购置并自用”。预收款阶段,车辆只是处于预售状态,购买方尚未实际取得车辆所有权,也未将车辆用于自身使用,因此不满足“购置并自用”的条件,无需缴纳车辆购置税。

二、业务(4):15辆发给企业员工的车辆不缴纳车辆购置税的原因

业务(4)是“将自产B型乘用车其中15辆发放给企业优秀员工”。

车辆购置税的纳税义务人是“购置方”(即最终取得并自用车辆的单位或个人)。这里的车辆是企业自产并发放给员工,对于企业自身而言,车辆是“自产”而非“购置”;对于员工而言,是“取得(受赠)并自用”,但题目问的是“为什么(企业角度)不缴纳”——因为企业只是“自产发放”,不是“购置自用”,所以企业不缴纳车辆购置税(员工若符合条件,可能涉及其他税务,但车辆购置税的纳税义务不在企业)。

更多