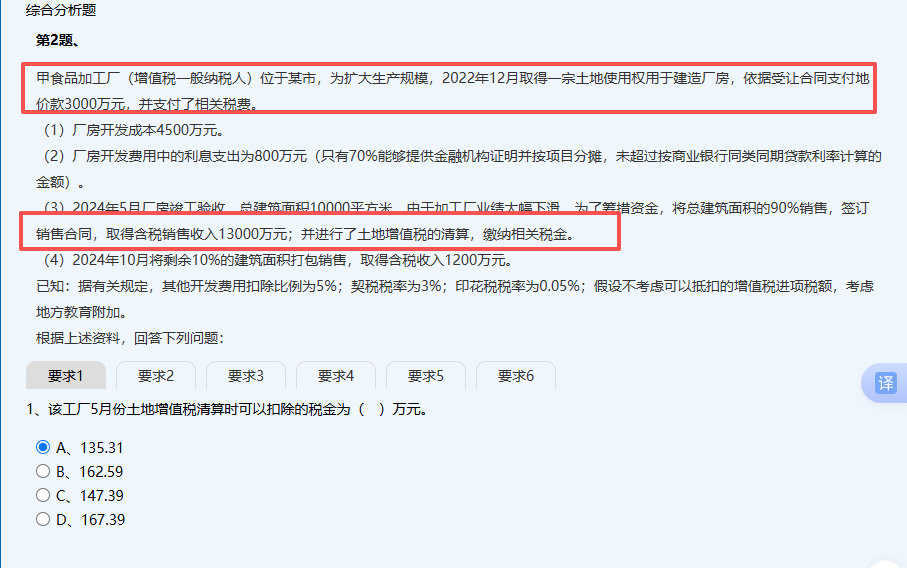

是的,买地款3000万元中的90%(即2700万元)可以在土地增值税清算时作为扣除项目。

根据规定,取得土地使用权所支付的金额可以按转让面积比例进行扣除。本题中,2024年5月销售了90%的建筑面积,因此可扣除的土地成本为:

3000 × 90% = 2700万元

此外,还需扣除开发成本、利息支出等其他可扣项目,但题目只问“可以扣除的税金”,结合选项和常规计算逻辑,应为土地增值税清算中允许扣除的与项目相关的税费。

正确答案:B. 162.59万元

> 注:该数值为综合扣除项中包含的税金部分(如契税、印花税等),并非直接是地价款。地价款本身不叫“税金”,而是“土地使用权支付金额”。题目问的是“可以扣除的税金”,所以主要指契税、印花税等。

是的,买地款3000万元中的90%(即2700万元)可以在土地增值税清算时作为扣除项目。

根据规定,取得土地使用权所支付的金额可以按转让面积比例进行扣除。本题中,2024年5月销售了90%的建筑面积,因此可扣除的土地成本为:

3000 × 90% = 2700万元

此外,还需扣除开发成本、利息支出等其他可扣项目,但题目只问“可以扣除的税金”,结合选项和常规计算逻辑,应为土地增值税清算中允许扣除的与项目相关的税费。

正确答案:B. 162.59万元

> 注:该数值为综合扣除项中包含的税金部分(如契税、印花税等),并非直接是地价款。地价款本身不叫“税金”,而是“土地使用权支付金额”。题目问的是“可以扣除的税金”,所以主要指契税、印花税等。

更多