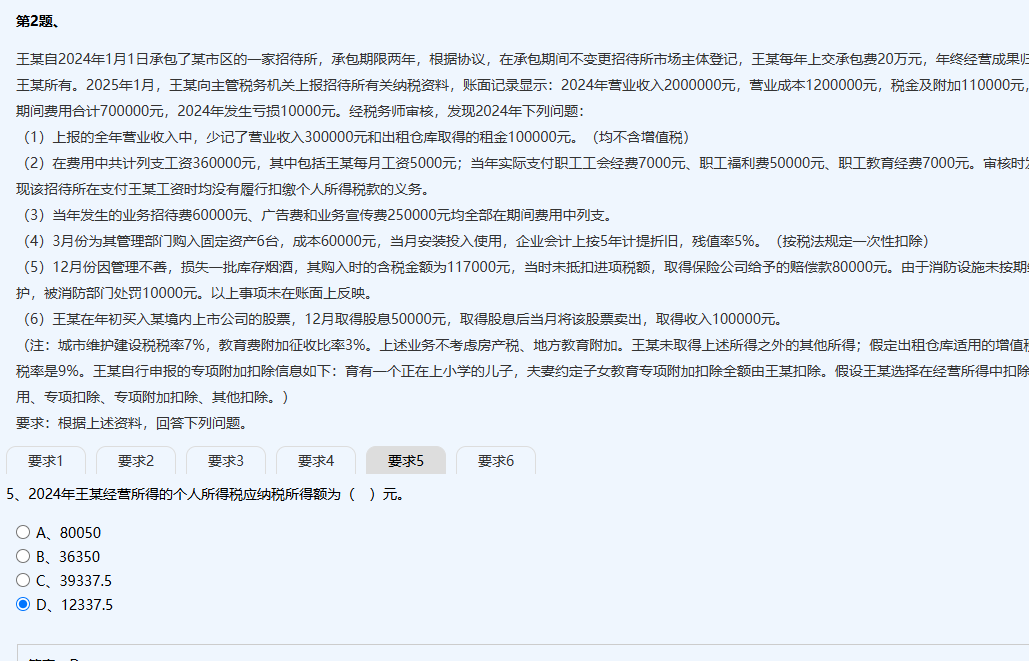

因为个体工商户经营所得的个人所得税是按“应税所得额”计算,而不是直接用企业所得税后的利润减除费用。

具体原因如下:

1. 个体工商户缴纳的企业所得税(实际为核定征收或查账征收)只是其经营所得的一部分税务处理,但个人所得税需重新核算应税所得额,不能简单用税后利润推算。

2. 王某作为承包人,虽承担了承包费,但该费用在计算经营所得时已作为成本扣除,无需重复扣除。

3. 专项扣除和专项附加扣除仅适用于综合所得,经营所得适用的是“基本减除费用+专项扣除+专项附加扣除”等政策,但必须基于调整后的经营所得总额进行计算。

因此,正确做法是:先调整收入与成本,计算出应纳税所得额,再减去基本减除费用(6万元/年)、专项扣除、专项附加扣除,最后按5%-35%五级超额累进税率计税。

所以不能直接拿“税后利润”减费用,而是要从调整后的经营所得出发重新计算个税。

因为个体工商户经营所得的个人所得税是按“应税所得额”计算,而不是直接用企业所得税后的利润减除费用。

具体原因如下:

1. 个体工商户缴纳的企业所得税(实际为核定征收或查账征收)只是其经营所得的一部分税务处理,但个人所得税需重新核算应税所得额,不能简单用税后利润推算。

2. 王某作为承包人,虽承担了承包费,但该费用在计算经营所得时已作为成本扣除,无需重复扣除。

3. 专项扣除和专项附加扣除仅适用于综合所得,经营所得适用的是“基本减除费用+专项扣除+专项附加扣除”等政策,但必须基于调整后的经营所得总额进行计算。

因此,正确做法是:先调整收入与成本,计算出应纳税所得额,再减去基本减除费用(6万元/年)、专项扣除、专项附加扣除,最后按5%-35%五级超额累进税率计税。

所以不能直接拿“税后利润”减费用,而是要从调整后的经营所得出发重新计算个税。

更多