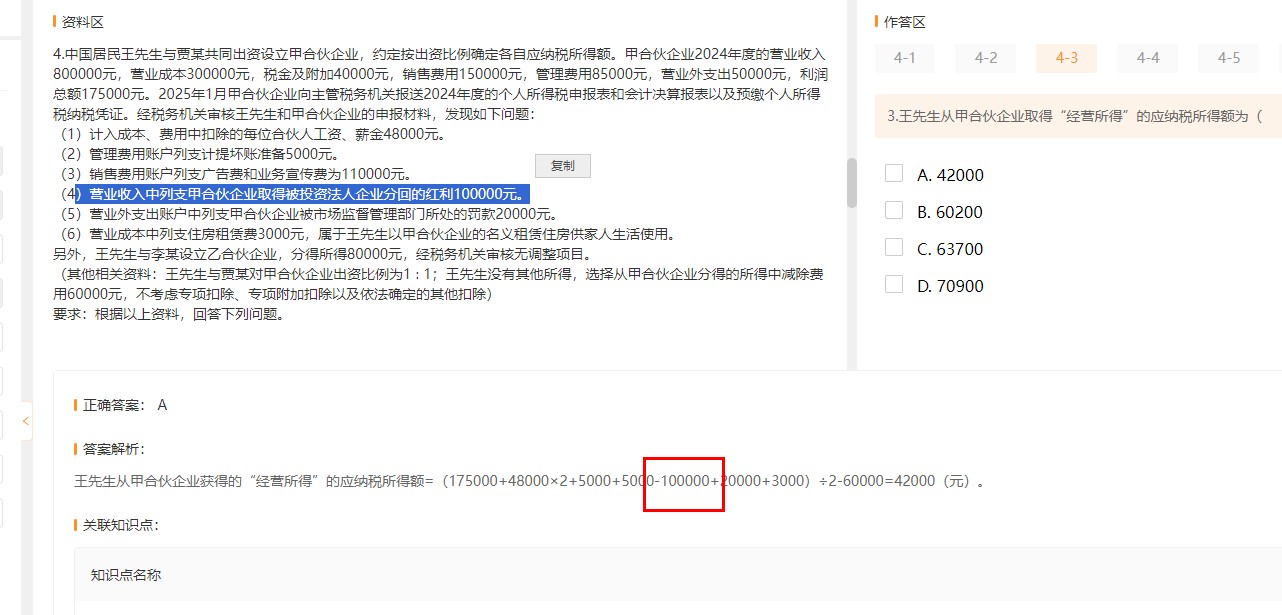

是的,合伙企业向法人企业分红属于“股息、红利所得”,根据税法规定,合伙企业分配给合伙人的利润中,如果涉及被投资企业的分红,不属于“经营所得”范围,应从应纳税所得额中扣除。

在本题中,10万元分红是甲合伙企业从被投资的法人企业取得的,这部分收入已经作为“营业外支出”列支,但它是非经营性收益,不计入个人合伙人“经营所得”的计税基础,所以要减掉。

如果不免税,也不能直接“不扣”,而是要看是否属于可税前扣除项目。但此处分红属于“股息红利”性质,本身不能作为成本费用扣除,只能作为应税所得的一部分处理。但在计算个人合伙人“经营所得”时,仍需将其从利润总额中剔除。

所以:分红不计入经营所得,要减掉,不是因为免税,而是因为它不属于经营性收入。

是的,合伙企业向法人企业分红属于“股息、红利所得”,根据税法规定,合伙企业分配给合伙人的利润中,如果涉及被投资企业的分红,不属于“经营所得”范围,应从应纳税所得额中扣除。

在本题中,10万元分红是甲合伙企业从被投资的法人企业取得的,这部分收入已经作为“营业外支出”列支,但它是非经营性收益,不计入个人合伙人“经营所得”的计税基础,所以要减掉。

如果不免税,也不能直接“不扣”,而是要看是否属于可税前扣除项目。但此处分红属于“股息红利”性质,本身不能作为成本费用扣除,只能作为应税所得的一部分处理。但在计算个人合伙人“经营所得”时,仍需将其从利润总额中剔除。

所以:分红不计入经营所得,要减掉,不是因为免税,而是因为它不属于经营性收入。

更多