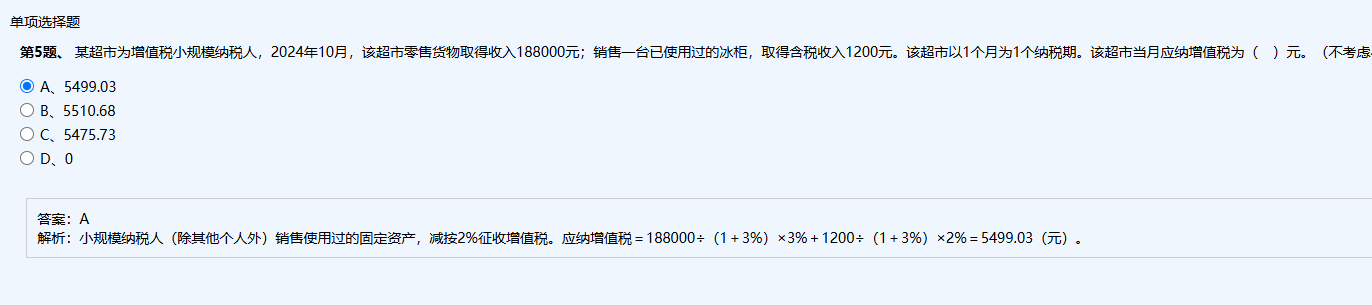

1200元的含税收入是销售已使用过的冰柜取得的,属于固定资产,但不是“自产”。“自产”是指企业自己生产的货物,而这里销售的是外购后使用的固定资产。

小规模纳税人销售自己使用过的固定资产,无论金额多少,均按简易办法减按2%征收增值税(原适用3%,减按2%),没有2000元起征点限制。所以即使1200元也需纳税。

因此,1200元不是“2000起步”,而是直接按含税价÷(1+3%)×2%计算应纳税额。

1200元的含税收入是销售已使用过的冰柜取得的,属于固定资产,但不是“自产”。“自产”是指企业自己生产的货物,而这里销售的是外购后使用的固定资产。

小规模纳税人销售自己使用过的固定资产,无论金额多少,均按简易办法减按2%征收增值税(原适用3%,减按2%),没有2000元起征点限制。所以即使1200元也需纳税。

因此,1200元不是“2000起步”,而是直接按含税价÷(1+3%)×2%计算应纳税额。

更多