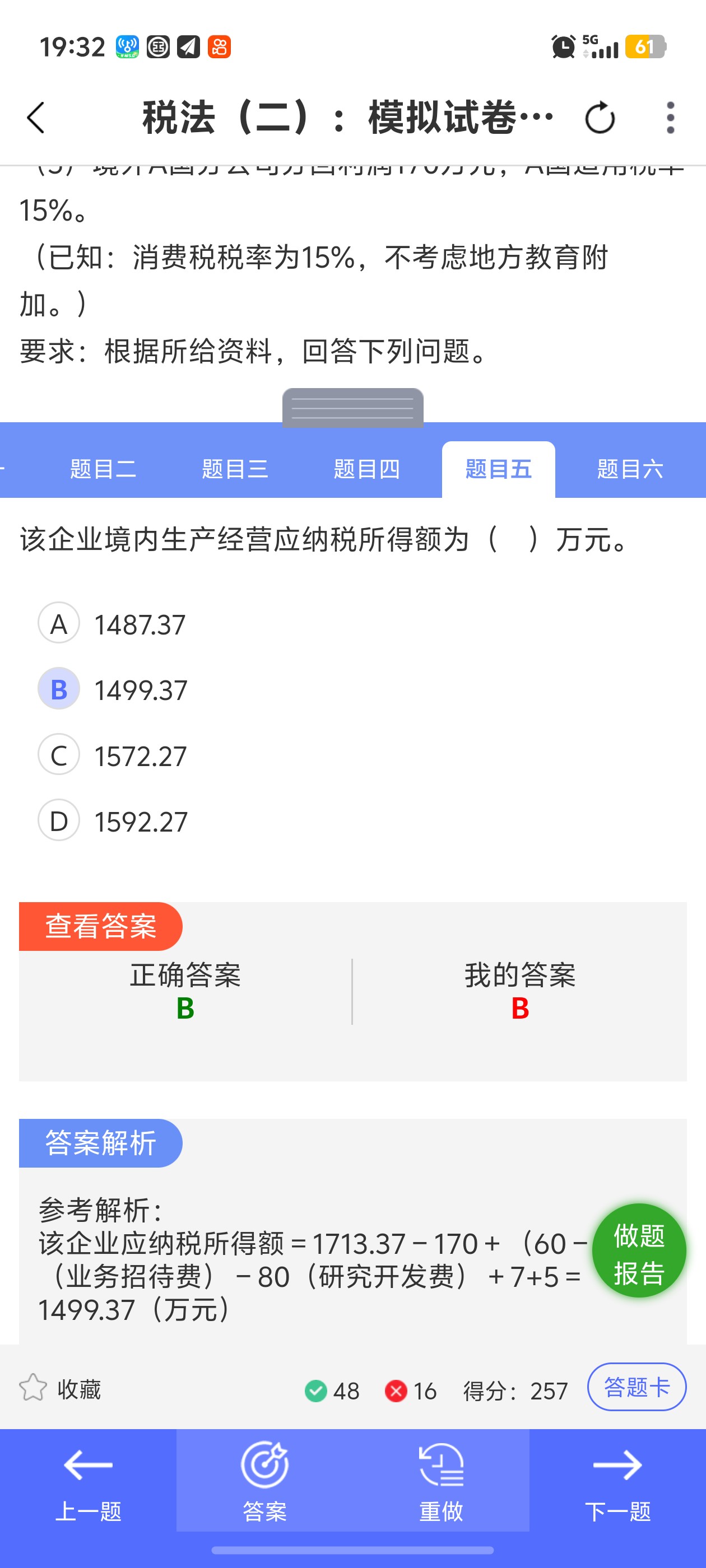

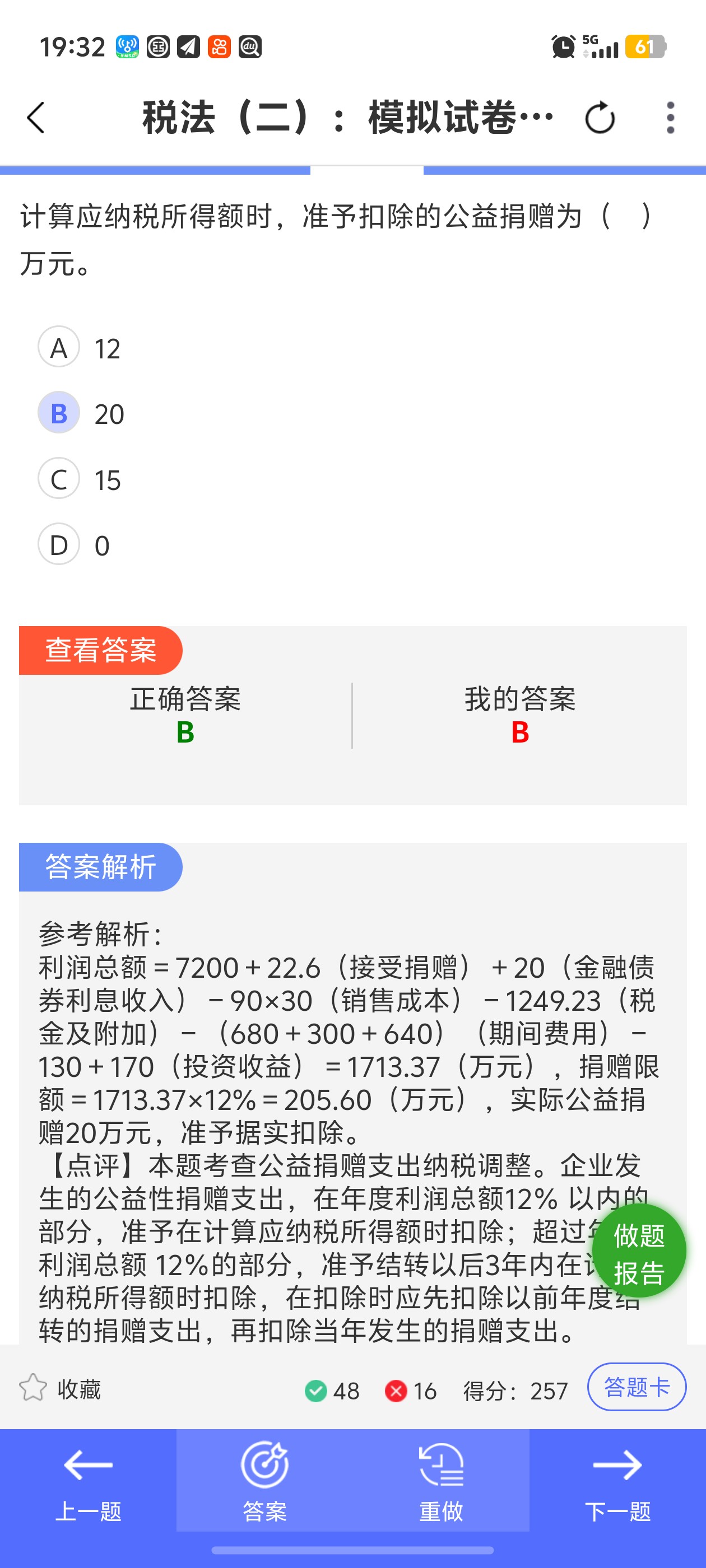

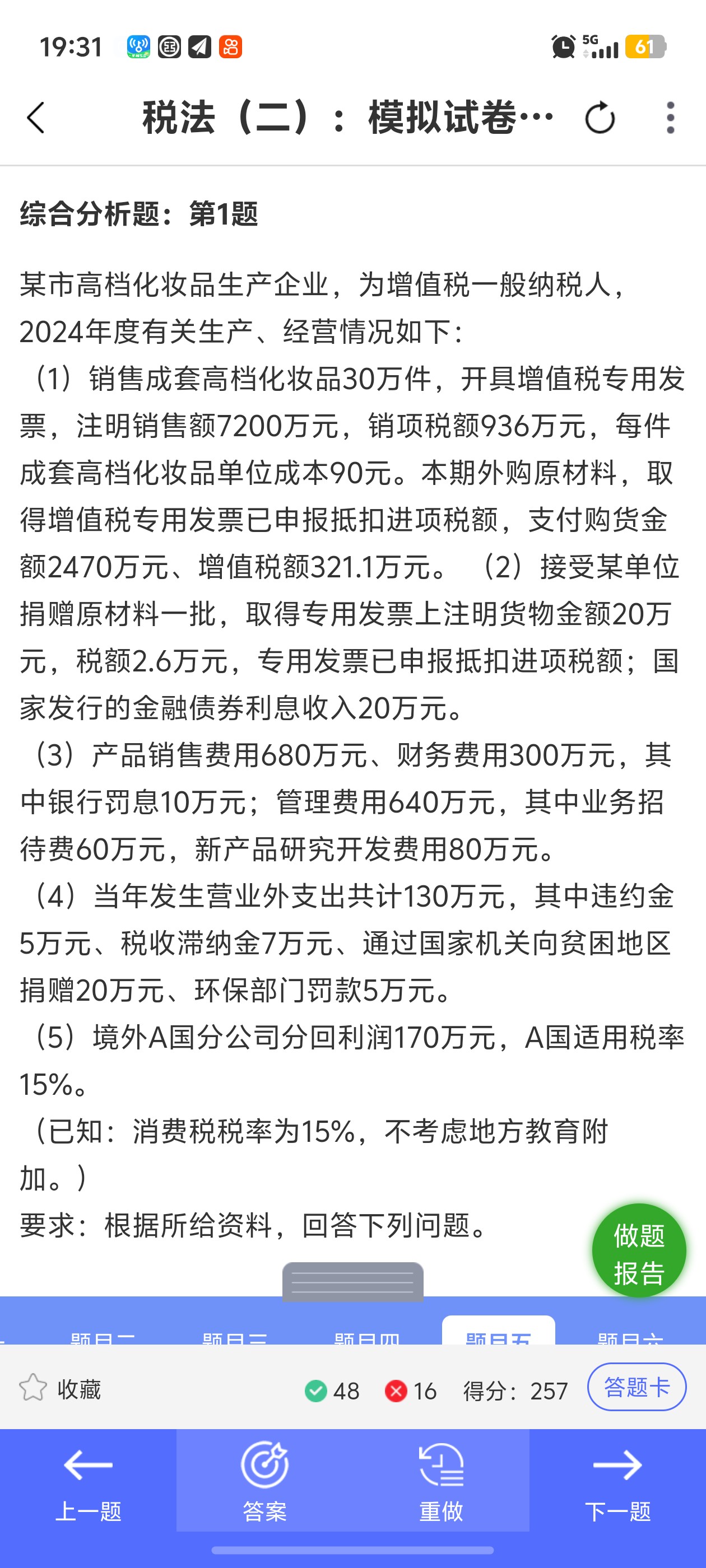

你的理解有误,关键在于金融债券利息收入≠国债利息收入。

题目中“国家发行的金融债券利息收入20万元”属于金融债券,不是国债。根据税法规定:

- 国债利息收入:免征企业所得税;

- 金融债券利息收入:不属于免税范围,需计入应纳税所得额。

因此,在计算利润总额时,这20万元已作为“其他收入”计入(即+20),而在计算应纳税所得额时不需要再减掉,因为它本来就是应税收入。

解析中将该笔收入计入利润总额是正确的,无需调整。

✅ 正确逻辑:

利润总额 = … + 20(金融债利息)

→ 这20万元是应税收入,不减免,所以计算应纳税所得额时不调减。

你混淆了“金融债券”和“国债”,这是常见误区。注意区分!

你的理解有误,关键在于金融债券利息收入≠国债利息收入。

题目中“国家发行的金融债券利息收入20万元”属于金融债券,不是国债。根据税法规定:

- 国债利息收入:免征企业所得税;

- 金融债券利息收入:不属于免税范围,需计入应纳税所得额。

因此,在计算利润总额时,这20万元已作为“其他收入”计入(即+20),而在计算应纳税所得额时不需要再减掉,因为它本来就是应税收入。

解析中将该笔收入计入利润总额是正确的,无需调整。

✅ 正确逻辑:

利润总额 = … + 20(金融债利息)

→ 这20万元是应税收入,不减免,所以计算应纳税所得额时不调减。

你混淆了“金融债券”和“国债”,这是常见误区。注意区分!

更多