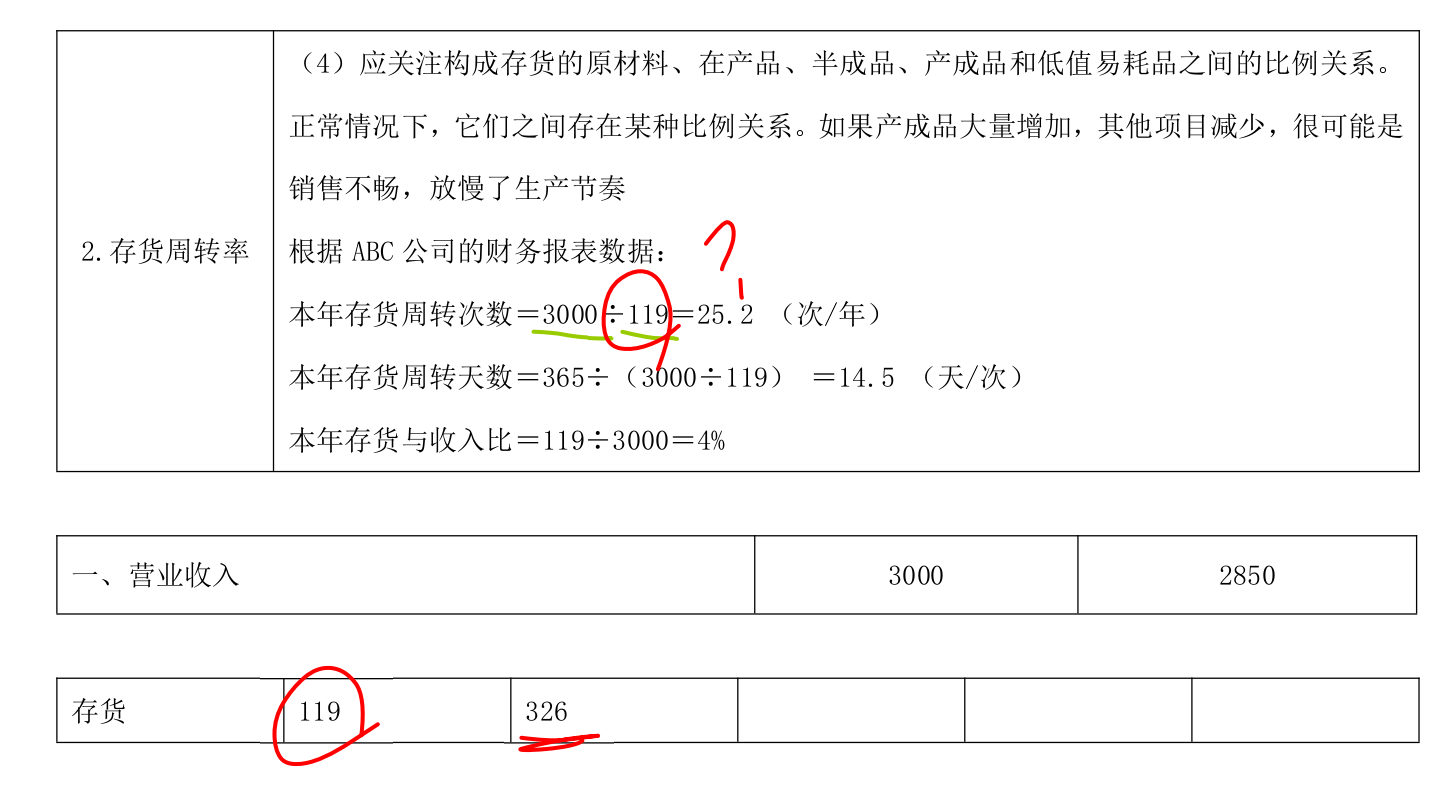

存货周转率的计算中,分子是营业成本(流量),分母是存货(存量)。通常应使用期初与期末存货的平均值来计算,以更准确反映全年平均水平。

但图中直接用“119”作为分母,可能是简化处理或题目假设为期末存货等于平均存货,即未提供期初数据,只能用期末数代替。这在实际分析中不够严谨,但教学场景中常作简化。

正确公式:

存货周转次数 = 营业成本 ÷ 平均存货

(平均存货 = (期初存货 + 期末存货)÷ 2)

若无期初数据,不能直接用期末存货替代平均存货,会导致结果偏高。

存货周转率的计算中,分子是营业成本(流量),分母是存货(存量)。通常应使用期初与期末存货的平均值来计算,以更准确反映全年平均水平。

但图中直接用“119”作为分母,可能是简化处理或题目假设为期末存货等于平均存货,即未提供期初数据,只能用期末数代替。这在实际分析中不够严谨,但教学场景中常作简化。

正确公式:

存货周转次数 = 营业成本 ÷ 平均存货

(平均存货 = (期初存货 + 期末存货)÷ 2)

若无期初数据,不能直接用期末存货替代平均存货,会导致结果偏高。

更多