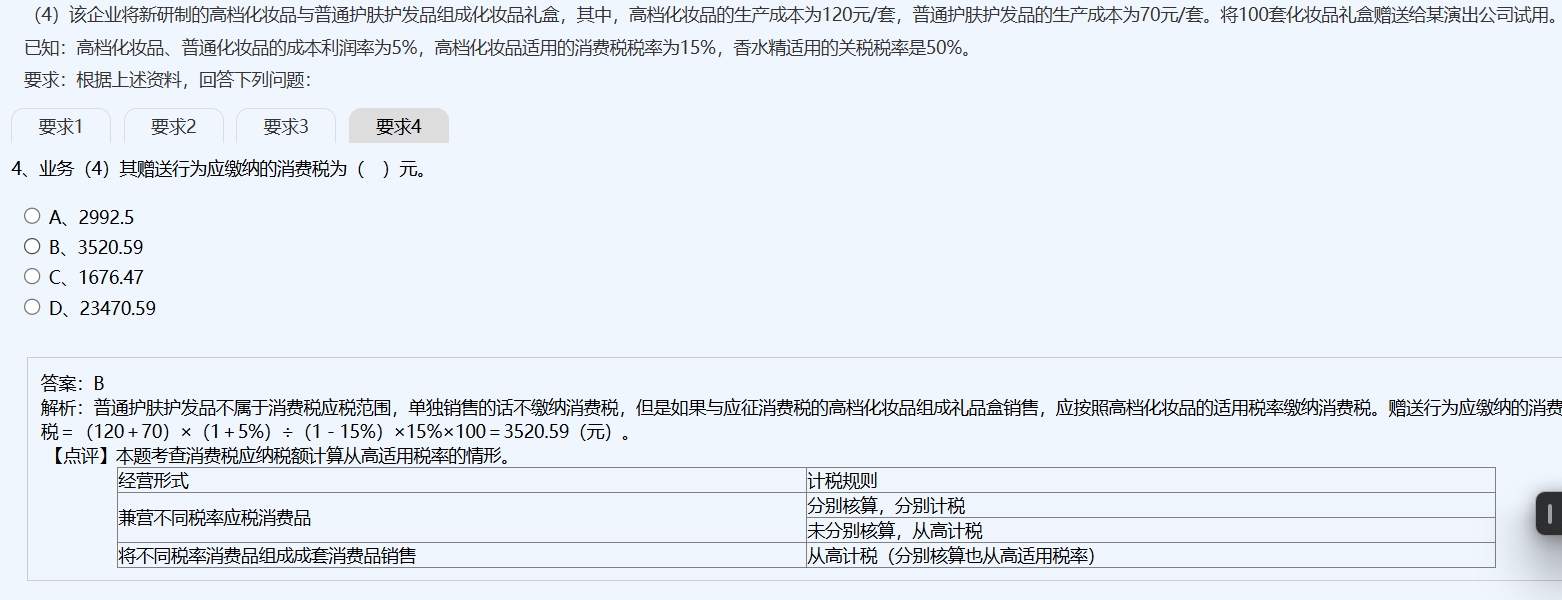

成本利润率是用于确定组成计税价格的,不是直接决定税率的。

虽然普通护肤用品不征消费税,但与高档化妆品组成礼盒销售时,整体按高档化妆品适用税率(15%)从高计税,这是政策规定。

所以计算时用“(成本+利润)÷(1-税率)”来还原含税价,再乘以税率和数量。

这里不能分开算或用低税率,因为组合销售需从高适用税率,而成本利润率仅用于计算组成计税价格。

成本利润率是用于确定组成计税价格的,不是直接决定税率的。

虽然普通护肤用品不征消费税,但与高档化妆品组成礼盒销售时,整体按高档化妆品适用税率(15%)从高计税,这是政策规定。

所以计算时用“(成本+利润)÷(1-税率)”来还原含税价,再乘以税率和数量。

这里不能分开算或用低税率,因为组合销售需从高适用税率,而成本利润率仅用于计算组成计税价格。

更多

淼淼老师

回复

竹子老师

10月21日

时间性差异主要指因纳税义务发生时间与会计收入确认时点不同导致的暂时性税会差异。典型如:预收货款时增值税即产生纳税义务(按税法规定),但企业所得税需按权责发生制在货物交付或服务完成后分期确认收入;又如跨期开票业务中,增值税随开票日计税,而所得税按实际履约进度入账。这类差异属于合法范畴,但需在申报时合理说明。

淼淼老师

回复

竹子老师

10月21日

根据税法规定,未开票收入仍需在发生当期申报增值税销项税,不可等到实际开票时再补报。若仅申报开票部分而隐瞒未开票收入,将构成偷税风险,可能面临罚款、滞纳金及信用等级降级等处罚。合规做法是在申报表中“无开票收入”栏次如实填报。

淼淼老师

回复

竹子老师

10月21日

根据会计准则,满足收入确认条件(如商品控制权转移、金额可计量)的未开票收入应计入所得税申报表的营业收入。但该行为可能引发税务风险,因系统会通过金税四期比对财报与增值税数据,若差异过大且无合理解释,可能被怀疑隐匿收入或延迟纳税。建议保留合同、物流单据等证据以备查。