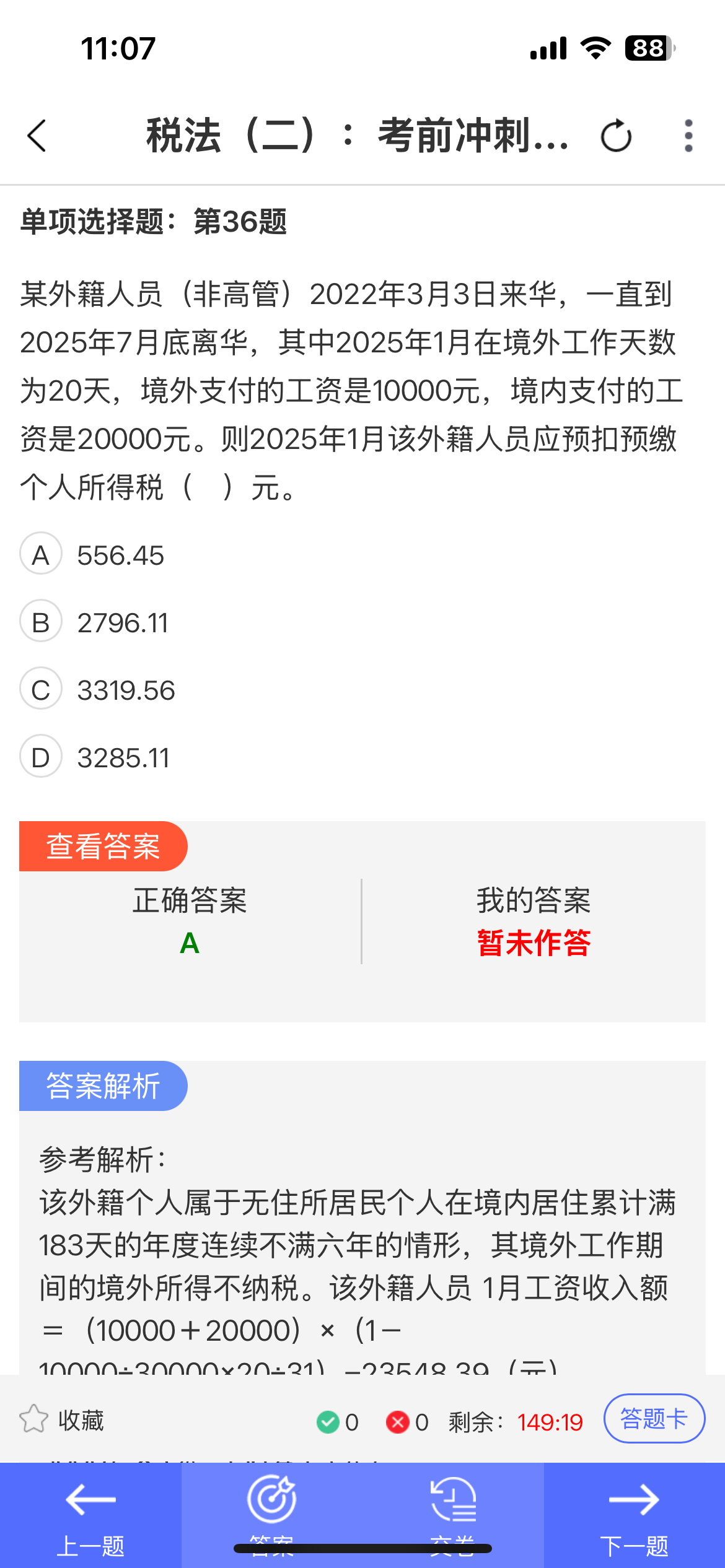

这道题使用3%的税率,是因为该外籍人员属于“无住所居民个人”,在境内居住累计满183天但不满六年,其境内所得按综合所得计算。

根据税法规定,此类人员在境内工作期间取得的工资薪金,适用综合所得税率表。但因其在2025年1月仅在境内工作11天(31-20=11),属于短期在华工作,且当月应纳税所得额较低,未超过3000元,因此适用3%的预扣率。

注意:虽然属于综合所得,但在预扣预缴阶段,对非居民个人或特定情况下的居民个人,可按月度税率表中的低档税率(如3%)预扣,不直接使用年度综合所得税率表。

所以这里用3%,是基于预扣预缴规则和实际境内工作天数确定的。

这道题使用3%的税率,是因为该外籍人员属于“无住所居民个人”,在境内居住累计满183天但不满六年,其境内所得按综合所得计算。

根据税法规定,此类人员在境内工作期间取得的工资薪金,适用综合所得税率表。但因其在2025年1月仅在境内工作11天(31-20=11),属于短期在华工作,且当月应纳税所得额较低,未超过3000元,因此适用3%的预扣率。

注意:虽然属于综合所得,但在预扣预缴阶段,对非居民个人或特定情况下的居民个人,可按月度税率表中的低档税率(如3%)预扣,不直接使用年度综合所得税率表。

所以这里用3%,是基于预扣预缴规则和实际境内工作天数确定的。

更多