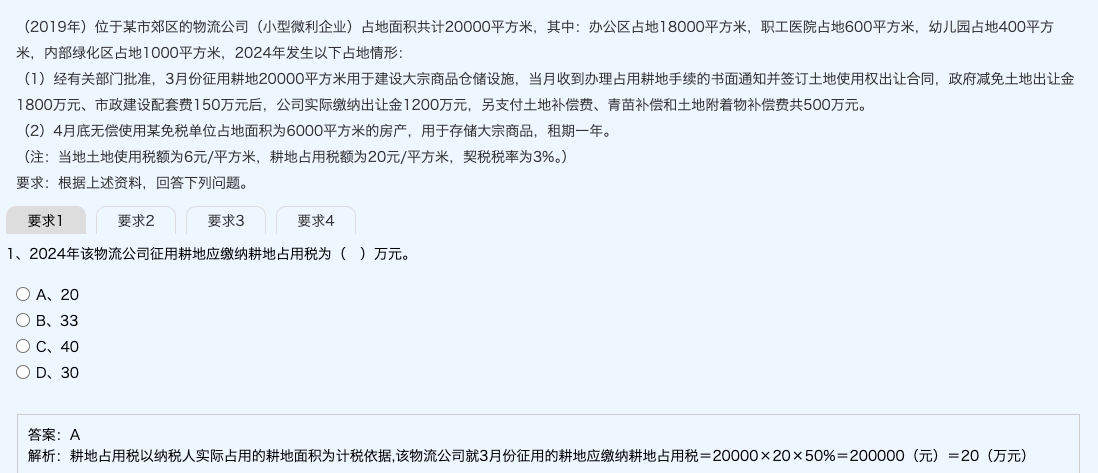

是的,医院、幼儿园占用耕地属于免征耕地占用税的范围。

但本题中,职工医院和幼儿园占地(共1000平方米)是原有土地,并非2024年新征用的耕地,因此不涉及当期耕地占用税的计算。

题目中2024年3月征用的是新增的2000平方米耕地用于建设仓储设施,这部分才需要缴纳耕地占用税,与原有医院、幼儿园用地无关。

所以,只对新征的2000平方米耕地计税:

2000 × 20元/平方米 × 50% = 20万元(小型微利企业减按50%征收)。

✅ 答案选 A. 20 是正确的。

是的,医院、幼儿园占用耕地属于免征耕地占用税的范围。

但本题中,职工医院和幼儿园占地(共1000平方米)是原有土地,并非2024年新征用的耕地,因此不涉及当期耕地占用税的计算。

题目中2024年3月征用的是新增的2000平方米耕地用于建设仓储设施,这部分才需要缴纳耕地占用税,与原有医院、幼儿园用地无关。

所以,只对新征的2000平方米耕地计税:

2000 × 20元/平方米 × 50% = 20万元(小型微利企业减按50%征收)。

✅ 答案选 A. 20 是正确的。

更多