您好,要理解选项 A,我们需要明确税法对人的效力原则:

税法对人的效力,就是指税法对哪些人适用、能约束哪些人。目前国际上常见的原则有三种:

属地原则:只要在本国领域内(包括领土、领海、领空),不管是本国人还是外国人,都受本国税法约束。

属人原则:只要是本国公民或居民,不管是在国内还是国外,都受本国税法约束。

属地兼属人原则:既强调属地(在本国领域内的所有人),又强调属人(本国公民或居民,无论是否在国内),是前两种原则的结合。

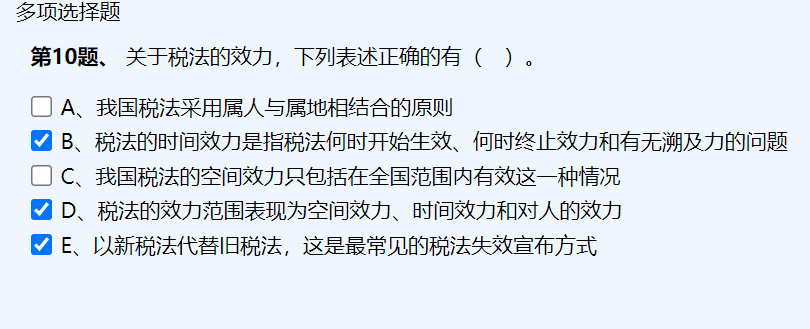

我国税法采用的就是属人与属地相结合的原则(即 “属地兼属人原则”)。比如:

中国公民在国内取得收入,要按中国税法纳税(属人 + 属地);

中国公民在国外取得的某些收入,也要按中国税法纳税(属人);

外国人在中国境内取得收入,要按中国税法纳税(属地)。

所以选项 A 的表述是正确的。

您好,要理解选项 A,我们需要明确税法对人的效力原则:

税法对人的效力,就是指税法对哪些人适用、能约束哪些人。目前国际上常见的原则有三种:

属地原则:只要在本国领域内(包括领土、领海、领空),不管是本国人还是外国人,都受本国税法约束。

属人原则:只要是本国公民或居民,不管是在国内还是国外,都受本国税法约束。

属地兼属人原则:既强调属地(在本国领域内的所有人),又强调属人(本国公民或居民,无论是否在国内),是前两种原则的结合。

我国税法采用的就是属人与属地相结合的原则(即 “属地兼属人原则”)。比如:

中国公民在国内取得收入,要按中国税法纳税(属人 + 属地);

中国公民在国外取得的某些收入,也要按中国税法纳税(属人);

外国人在中国境内取得收入,要按中国税法纳税(属地)。

所以选项 A 的表述是正确的。

更多