您理解得很对!但此处需注意:

视同销售调增收入20万元(100×13%),确实会增加利润总额,从而影响公益性捐赠的扣除限额。

但本题中“利润总额”是税前会计利润,而计算捐赠扣除限额时,是以会计利润为基础的。因此,捐赠扣除限额应为:

(80 + 20)×12% = 100 × 12% = 12万元?——不,这里要注意!

实际题目中未直接给出会计利润,而是以会计确认的捐赠支出80万为基础,结合视同销售调整后计算。

关键点:

- 视同销售调增收入20万 → 利润总额增加20万

- 捐赠扣除限额 = (会计利润 + 调增收入)×12%

- 但本题中,会计利润未明确,所以按题设逻辑,扣除限额仍基于原会计利润400万元(可能已含其他因素)

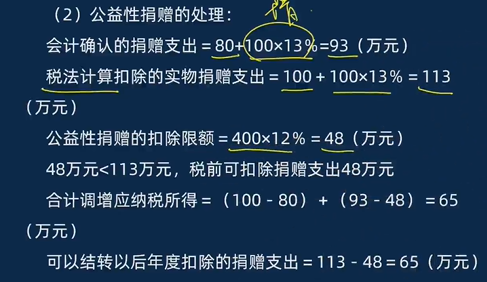

因此,若原会计利润为400万,则扣除限额为400×12%=48万,不受视同销售影响(因视同销售属税法调整,不改变会计利润)。

结论:

视同销售调增收入不影响会计利润,故捐赠扣除限额不变。您的思路正确,但在本题设定下,会计利润未变动,因此扣除限额仍为48万元。

简言之:会计利润未变 → 扣除限额不变。

您理解得很对!但此处需注意:

视同销售调增收入20万元(100×13%),确实会增加利润总额,从而影响公益性捐赠的扣除限额。

但本题中“利润总额”是税前会计利润,而计算捐赠扣除限额时,是以会计利润为基础的。因此,捐赠扣除限额应为:

(80 + 20)×12% = 100 × 12% = 12万元?——不,这里要注意!

实际题目中未直接给出会计利润,而是以会计确认的捐赠支出80万为基础,结合视同销售调整后计算。

关键点:

- 视同销售调增收入20万 → 利润总额增加20万

- 捐赠扣除限额 = (会计利润 + 调增收入)×12%

- 但本题中,会计利润未明确,所以按题设逻辑,扣除限额仍基于原会计利润400万元(可能已含其他因素)

因此,若原会计利润为400万,则扣除限额为400×12%=48万,不受视同销售影响(因视同销售属税法调整,不改变会计利润)。

结论:

视同销售调增收入不影响会计利润,故捐赠扣除限额不变。您的思路正确,但在本题设定下,会计利润未变动,因此扣除限额仍为48万元。

简言之:会计利润未变 → 扣除限额不变。

更多