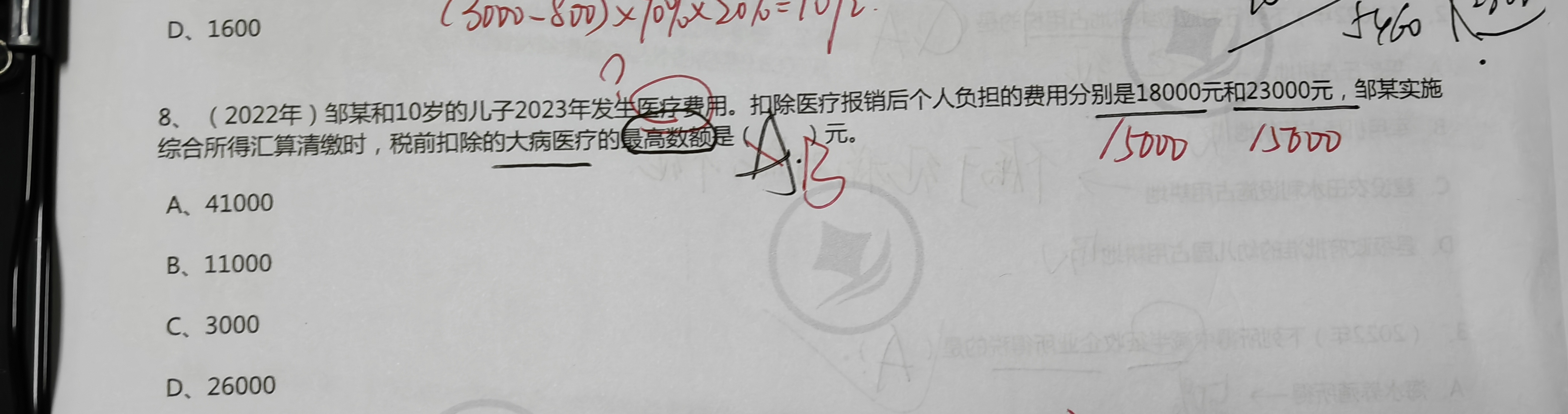

大病医疗专项附加扣除有年度限额,2023年标准为:

- 每人每年最高可扣除 8万元,但需满足“自付部分超过1.5万元”的条件。

- 超过1.5万元的部分,可在8万元限额内据实扣除。

因此,15000元是起扣线,只有个人负担超过1.5万元的部分才可扣除,且每人每年最多扣8万。

题中邹某本人和儿子合计支出 18000 + 23000 = 41000 元,其中:

- 邹某:18000 > 15000 → 可扣 18000 - 15000 = 3000 元

- 儿子:23000 > 15000 → 可扣 23000 - 15000 = 8000 元

两人合计可扣:3000 + 8000 = 11000 元

✅ 正确答案:B、11000

> 注意:不是减15000,而是超过15000的部分才能扣除,所以要先减去15000作为门槛。

大病医疗专项附加扣除有年度限额,2023年标准为:

- 每人每年最高可扣除 8万元,但需满足“自付部分超过1.5万元”的条件。

- 超过1.5万元的部分,可在8万元限额内据实扣除。

因此,15000元是起扣线,只有个人负担超过1.5万元的部分才可扣除,且每人每年最多扣8万。

题中邹某本人和儿子合计支出 18000 + 23000 = 41000 元,其中:

- 邹某:18000 > 15000 → 可扣 18000 - 15000 = 3000 元

- 儿子:23000 > 15000 → 可扣 23000 - 15000 = 8000 元

两人合计可扣:3000 + 8000 = 11000 元

✅ 正确答案:B、11000

> 注意:不是减15000,而是超过15000的部分才能扣除,所以要先减去15000作为门槛。

更多

莎莎老师

回复

金田老师

10月15日

实收资本长期挂账无需结转;其作为注册资本需按“实收资本+资本公积”合计金额的万分之五缴纳印花税。增资/减资时注意合规性风险即可。

希文老师

回复

莎**师

10月10日

6税2费的减免部分不需要计入营业外收入。应按政策规定直接冲减相关费用或计入当期损益,会计处理时按减免后的金额记账即可。

希文老师

回复

莎**师

10月10日

应付职工薪酬借方金额应包含工资和年终奖,二者分开入账不影响申报,只要确保计提与发放数匹配且个税申报一致即可。

希文老师

回复

莎**师

10月10日

是的,申报表中应付职工薪酬贷方发生额应包含今年1月实际发放的去年12月工资及年终奖金额,按权责发生制原则,该部分费用属期仍归属去年12月。

希文老师

回复

莎**师

10月10日

绿植可计入办公费,属管理费用下的二级科目;若金额较大建议单独设“绿化费”核算,符合税法合理性要求即可税前扣除。

小智老师

回复

希**师

09月25日

代加工模式下,备案检测费属产品质量管控环节必要支出,应计入委托加工物资成本,随成品入库后转入存货,销售时结转至主营业务成本。

莎莎老师

回复

金田老师

10月15日

若为公司向法人借款,可协商转为实收资本(借:其他应付款,贷:实收资本);或按期计提利息并支付(借:财务费用,贷:应付利息;支付时借:应付利息,贷:银行存款)。按合规路径处理以清零挂账。