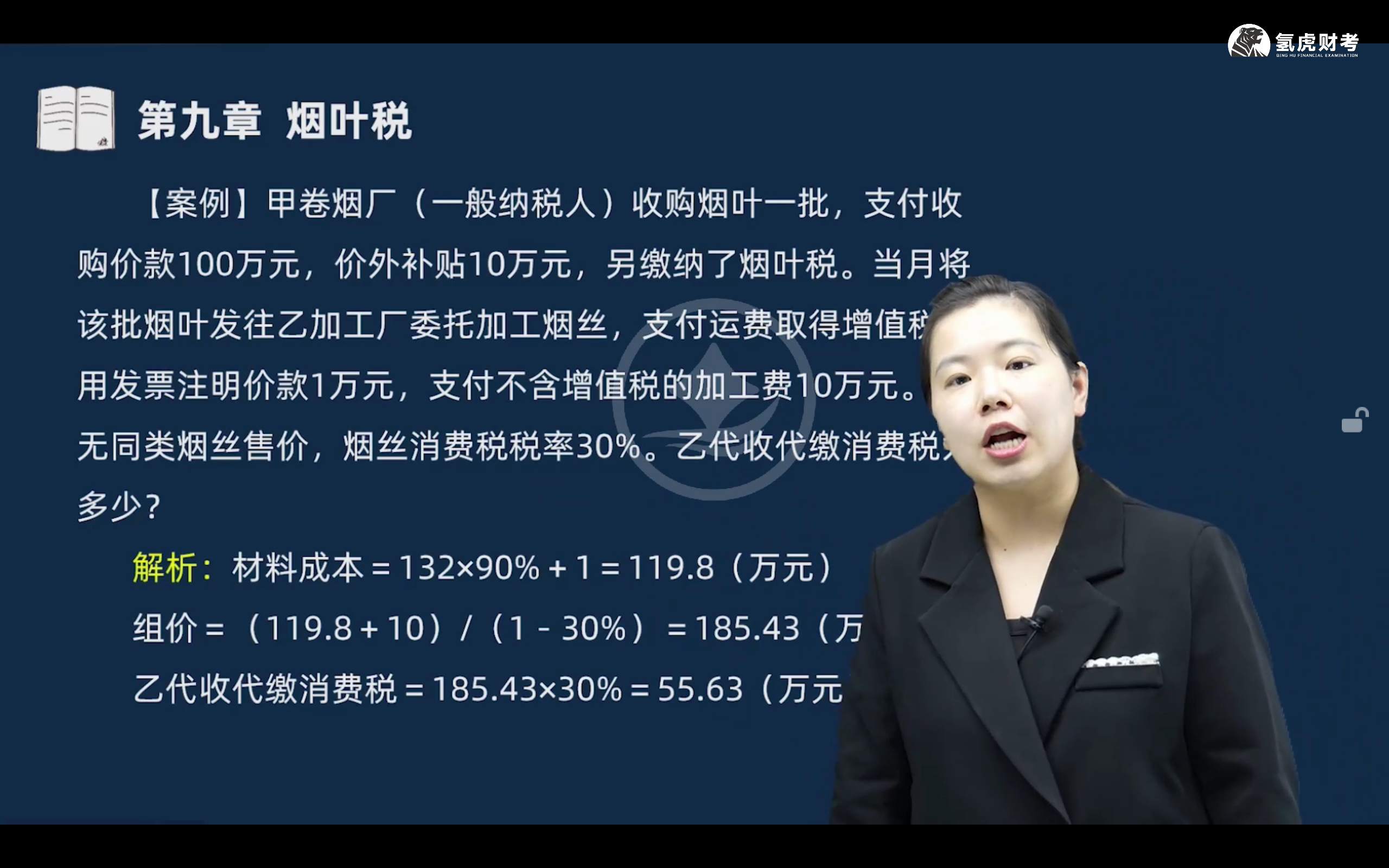

一、关于“材料成本为什么要乘以90%”

在计算委托加工应税消费品的材料成本时,涉及烟叶的,烟叶成本需考虑按规定可以扣除的部分。根据税法规定,烟叶收购后,用于生产卷烟等应税消费品时,烟叶成本中的90%可计入委托加工的材料成本,另外10%是用于计算进项税额抵扣等相关用途(属于准予抵扣的部分,不计入材料成本),所以这里材料成本要乘以90%。

二、关于“单位采购烟叶的买价、实际支付的价款以及采购成本是否为同一个东西”

- 采购烟叶的买价:一般是指烟叶的收购价款,本题中收购价款为100万元。

- 实际支付的价款:除了收购价款,还包括价外补贴等。本题中实际支付的价款是收购价款100万元加上价外补贴10万元,另外还有烟叶税(烟叶税 = (收购价款 + 价外补贴)×20% = (100 + 10)×20% = 22万元),所以实际支付的总价款相关部分要用于计算烟叶的采购成本等。

- 采购成本:对于烟叶来说,采购成本的计算需要考虑收购价款、价外补贴、烟叶税,再结合可计入成本的比例(如本题的90%)以及运输费等。所以三者不是同一个东西,买价是收购价款,实际支付价款包含更多(如价外补贴、烟叶税等),采购成本是经过一系列调整(如扣除部分、加上运输费等)后的成本金额。

一、关于“材料成本为什么要乘以90%”

在计算委托加工应税消费品的材料成本时,涉及烟叶的,烟叶成本需考虑按规定可以扣除的部分。根据税法规定,烟叶收购后,用于生产卷烟等应税消费品时,烟叶成本中的90%可计入委托加工的材料成本,另外10%是用于计算进项税额抵扣等相关用途(属于准予抵扣的部分,不计入材料成本),所以这里材料成本要乘以90%。

二、关于“单位采购烟叶的买价、实际支付的价款以及采购成本是否为同一个东西”

- 采购烟叶的买价:一般是指烟叶的收购价款,本题中收购价款为100万元。

- 实际支付的价款:除了收购价款,还包括价外补贴等。本题中实际支付的价款是收购价款100万元加上价外补贴10万元,另外还有烟叶税(烟叶税 = (收购价款 + 价外补贴)×20% = (100 + 10)×20% = 22万元),所以实际支付的总价款相关部分要用于计算烟叶的采购成本等。

- 采购成本:对于烟叶来说,采购成本的计算需要考虑收购价款、价外补贴、烟叶税,再结合可计入成本的比例(如本题的90%)以及运输费等。所以三者不是同一个东西,买价是收购价款,实际支付价款包含更多(如价外补贴、烟叶税等),采购成本是经过一系列调整(如扣除部分、加上运输费等)后的成本金额。

更多