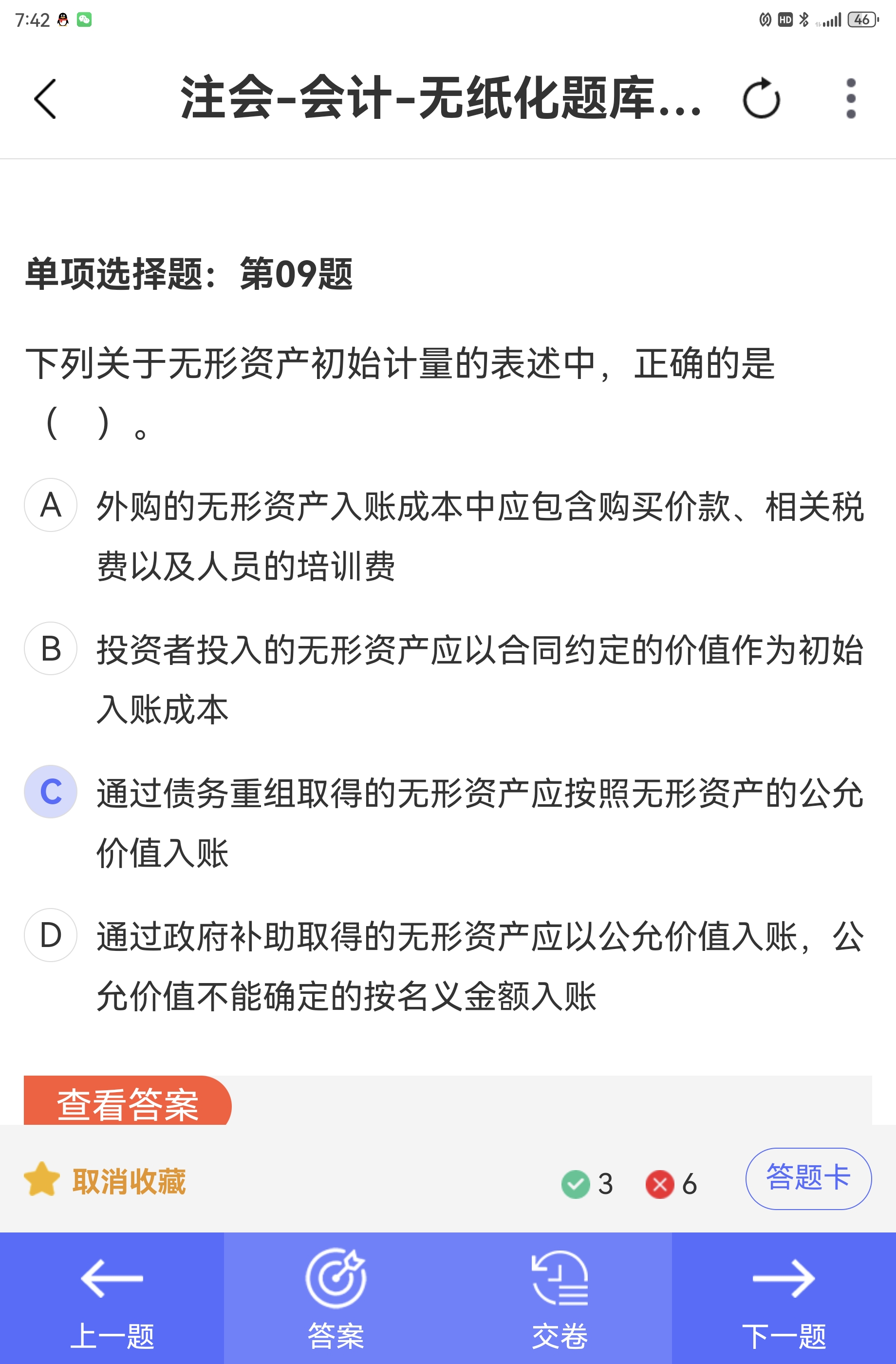

C选项:通过债务重组取得的无形资产,应按公允价值入账,不是按“债权”入账。这里的“债权”是指企业原来对债务人享有的应收账款等债权,在债务重组中,这部分债权被用来抵债换取无形资产。所以,无形资产的入账成本是基于该债权的公允价值(即相当于换出资产的公允价值),而不是原债权账面价值。

D选项:“名义金额”是指1元,用于公允价值无法可靠计量时的会计处理。政府补助取得的无形资产,若公允价值不能确定,就按名义金额(即1元)入账,这符合会计准则要求。

⚠️但注意:虽然记账金额是1元,但后续仍需摊销,只是摊销金额极小,不影响实质。

如果不按名义金额入账,而随意估价,会导致虚增资产和利润,违反会计谨慎性原则。

✅ 正确答案是 D。

C选项:通过债务重组取得的无形资产,应按公允价值入账,不是按“债权”入账。这里的“债权”是指企业原来对债务人享有的应收账款等债权,在债务重组中,这部分债权被用来抵债换取无形资产。所以,无形资产的入账成本是基于该债权的公允价值(即相当于换出资产的公允价值),而不是原债权账面价值。

D选项:“名义金额”是指1元,用于公允价值无法可靠计量时的会计处理。政府补助取得的无形资产,若公允价值不能确定,就按名义金额(即1元)入账,这符合会计准则要求。

⚠️但注意:虽然记账金额是1元,但后续仍需摊销,只是摊销金额极小,不影响实质。

如果不按名义金额入账,而随意估价,会导致虚增资产和利润,违反会计谨慎性原则。

✅ 正确答案是 D。

更多