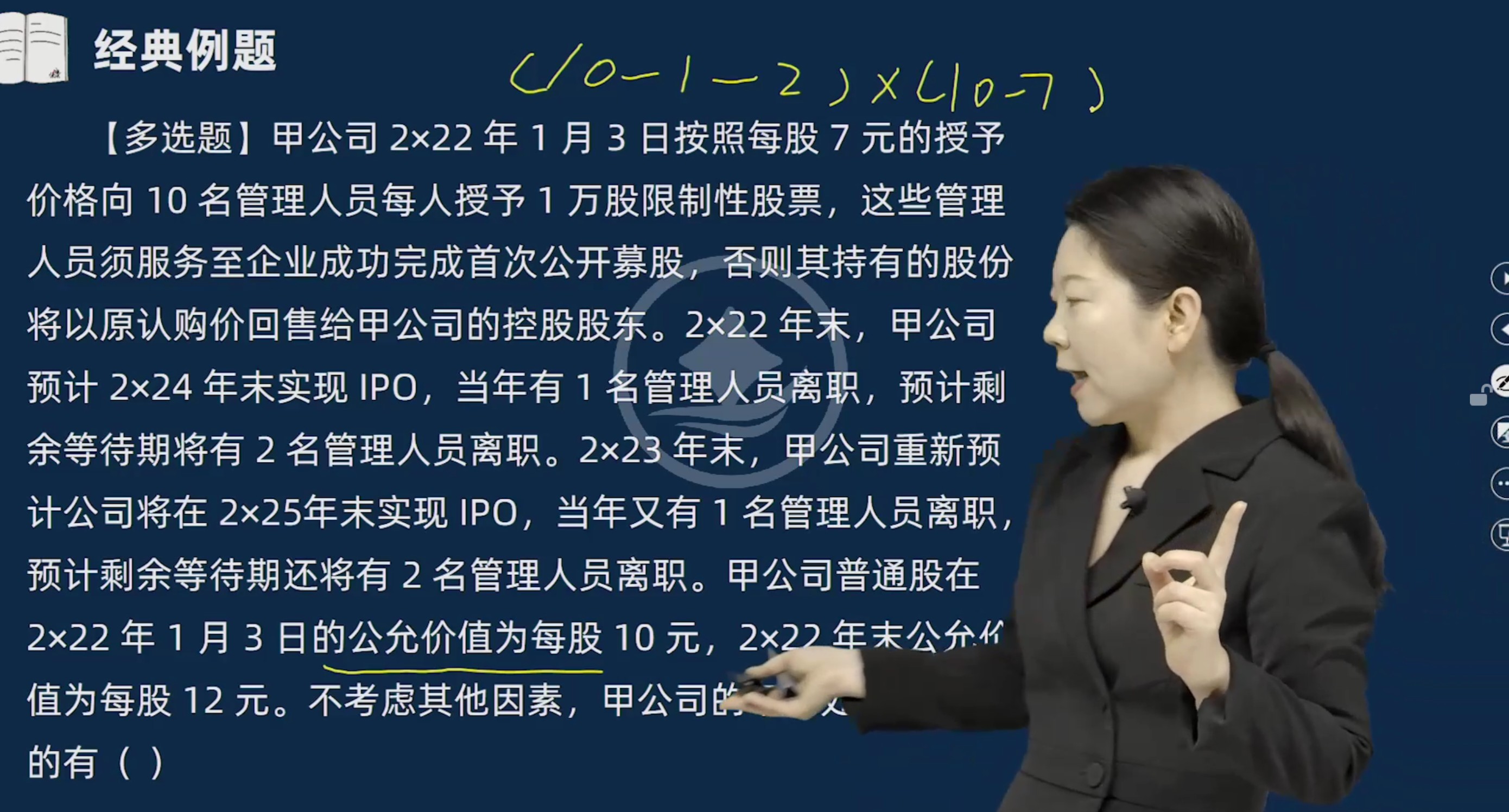

第一张图中,乘以(10-7)是因为每股公允价值为10元,授予价格为7元,差额3元代表每股的权益成本。第二张图中乘以6,是因为每股公允价值为6元,直接使用公允价值进行计算,无需减去授予价格。两者的计算逻辑不同,一个是基于公允价值与授予价格的差额,另一个是直接使用公允价值。

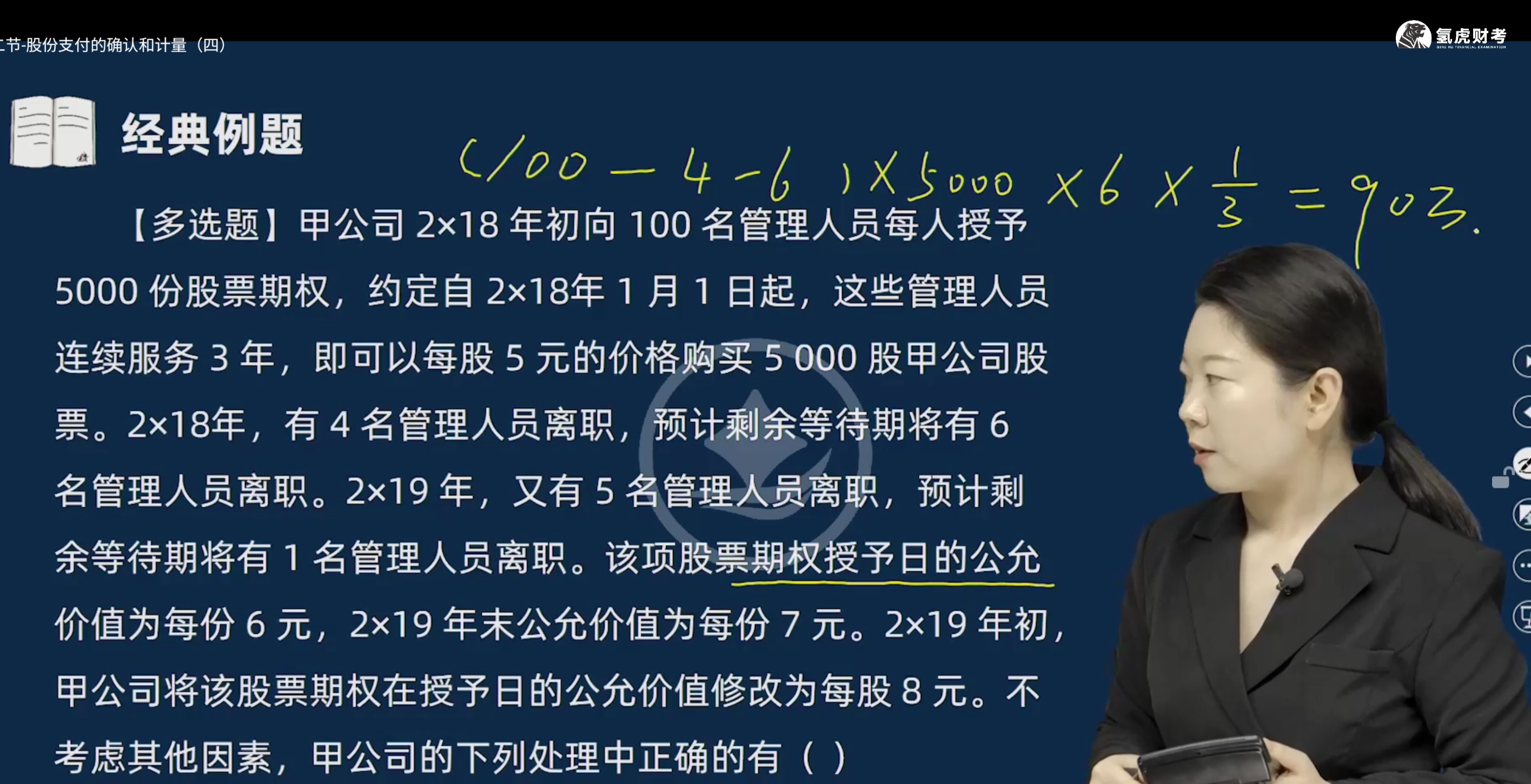

第一张图中,乘以(10-7)是因为每股公允价值为10元,授予价格为7元,差额3元代表每股的权益成本。第二张图中乘以6,是因为每股公允价值为6元,直接使用公允价值进行计算,无需减去授予价格。两者的计算逻辑不同,一个是基于公允价值与授予价格的差额,另一个是直接使用公允价值。

曦月老师

回复

金田老师

2025年09月07日

不客气!如果还有其他问题,随时可以问我。祝你顺利完成申报!

曦月老师

回复

金田老师

2025年09月07日

理解如下:

- 普票额和专票额:这是指普通发票和增值税专用发票的不含税销售额。

- 应征税额:是根据这些销售额(普票额和专票额)乘以相应的税率(或征收率)得到的税额。

具体步骤:

1. 确定销售额:分别找到普票和专票的不含税销售额。

2. 选择税率/征收率:根据业务性质确定适用的税率(如13%、9%等)或征收率(如3%、5%等)。

3. 计算税额:用销售额乘以税率或征收率得到应征税额。

例如:

- 普票销售额(3%征收率):10000元,应征税额 = 10000 × 3% = 300元。

- 专票销售额(13%税率):20000元,应征税额 = 20000 × 13% = 2600元。

这样就能明确应征税额的计算方法了。

曦月老师

回复

金田老师

2025年09月07日

不是。应征税额是指根据销售额和适用税率(或征收率)计算得出的应缴纳的增值税额,具体为:

1. 普票额和专票额是销售额的一部分。

2. 应征税额 = 销售额 × 适用税率(或征收率)。

因此,应征税额不是普票额和专票额,而是基于这些销售额计算出来的税额。

曦月老师

回复

金田老师

2025年09月07日

税额计算方法如下:

1. 应征增值税不含税销售额(3%和5%征收率):税额 = 销售额 × 征收率(3% 或 5%)。

2. 免税销售额:无需填写税额,税额为0。

3. 未达起征点销售额:无需填写税额,税额为0。

根据上述规则,直接在对应栏次填入计算得到的税额即可。