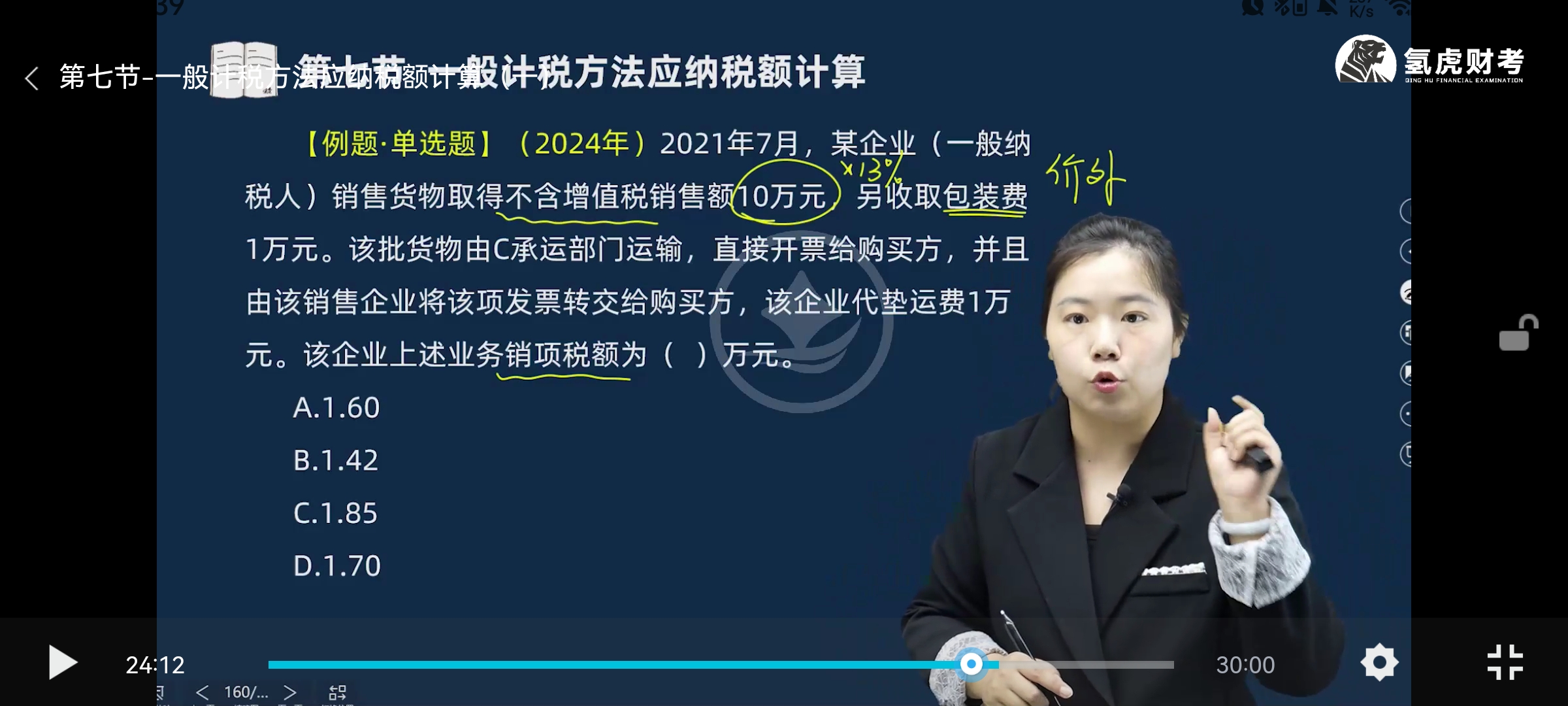

- 不含增值税的货物销售额: 10 万元(直接作为销售额的一部分)。

- 包装费:属于价外费用(销售方向购买方额外收取的费用)。价外费用需“价税分离”后计入销售额,且税率与所销售货物的税率一致(本题货物适用 13% 税率,所以包装费也按 13% 计税)。

- 不含增值税的货物销售额: 10 万元(直接作为销售额的一部分)。

- 包装费:属于价外费用(销售方向购买方额外收取的费用)。价外费用需“价税分离”后计入销售额,且税率与所销售货物的税率一致(本题货物适用 13% 税率,所以包装费也按 13% 计税)。

莎莎老师

回复

菠萝

08月12日

建议计入“长期待摊费用——装修配套物资”或“低值易耗品——床上用品”,具体根据使用周期和价值判断,前者适用于分摊期限明确的情况,后者适合短期周转品类。