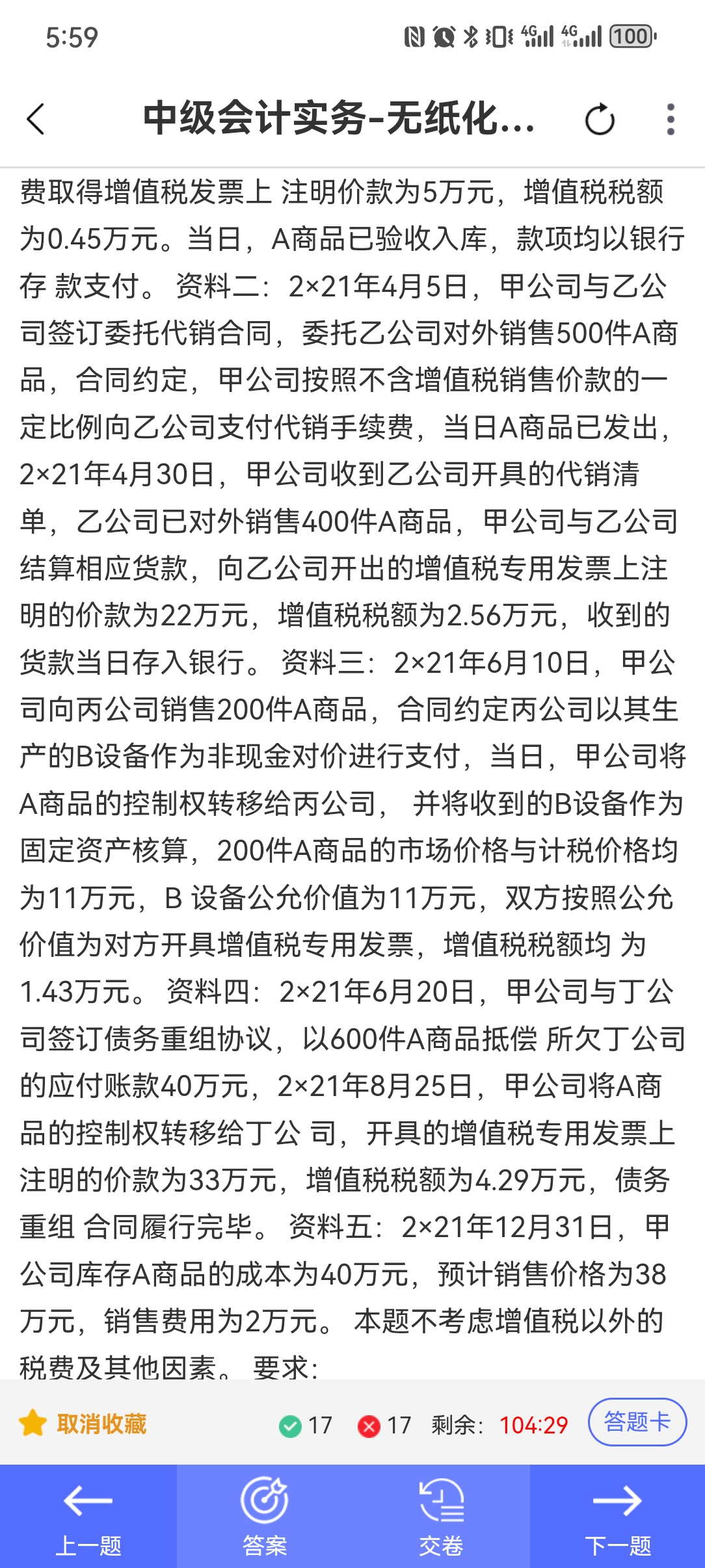

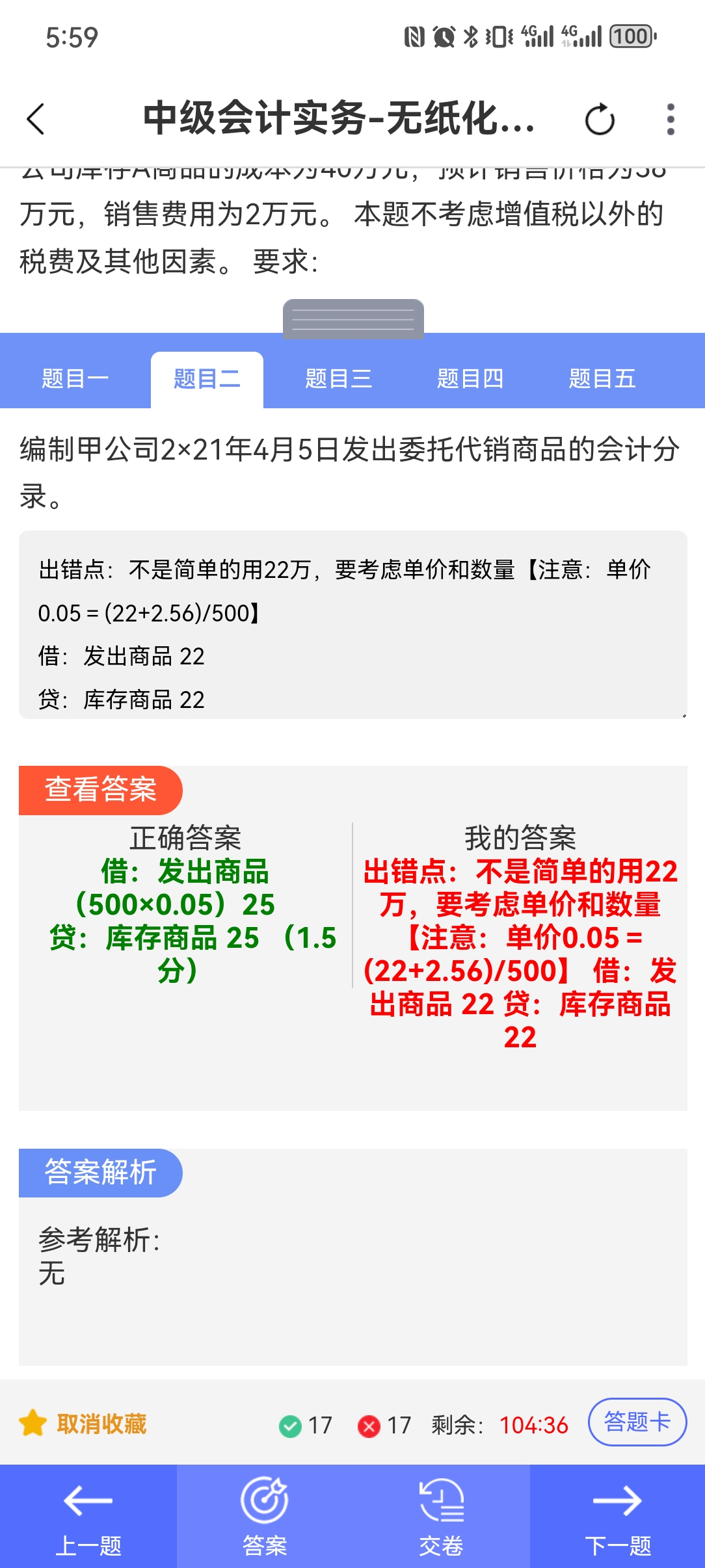

你的理解是正确的。单价0.05万元(即500元)是通过总金额22万元(不含税)除以数量500件得到的。会计分录中,发出商品的金额为25万元(500件 × 0.05万元/件),这与正确答案一致。

你的理解是正确的。单价0.05万元(即500元)是通过总金额22万元(不含税)除以数量500件得到的。会计分录中,发出商品的金额为25万元(500件 × 0.05万元/件),这与正确答案一致。

木棉老师

回复

淼淼老师

08月12日

理解你的担忧。如果款项已经实际收到并记录在银行存款中,红冲时应针对具体的收入科目进行调整,而不是直接冲减银行存款。以下是更准确的调整步骤:

1. 红冲原错误分录(仅冲减收入和税金部分)

```plaintext

借:主营业务收入 8849.56

应交税费 - 应交增值税(销项税额) 1150.44

贷:应收账款(或预收账款) 10000

```

2. 正确记录为其他业务收入(按20%比例)

```plaintext

借:应收账款(或银行存款) 2000

贷:其他业务收入 1666.67 (2000 / 1.13)

应交税费 - 应交增值税(销项税额) 333.33 (2000 - 1666.67)

```

3. 结转成本(如果有的话)

```plaintext

借:其他业务成本 1000 (假设成本为1000,根据实际情况调整)

贷:库存商品 1000

```

4. 如果款项已实际收到并记录在银行存款中

确保银行存款的记录正确,可以这样处理:

- 初始记录(假设款项已到账):

```plaintext

借:银行存款 10000

贷:应收账款 10000

```

- 红冲原错误分录:

```plaintext

借:主营业务收入 8849.56

应交税费 - 应交增值税(销项税额) 1150.44

贷:应收账款 10000

```

- 正确记录为其他业务收入:

```plaintext

借:应收账款 2000

贷:其他业务收入 1666.67

应交税费 - 应交增值税(销项税额) 333.33

```

- 结转成本(如果有的话):

```plaintext

借:其他业务成本 1000

贷:库存商品 1000

```

这样处理可以保证银行存款的记录与实际流水一致,同时正确调整收入和税金的科目。如果有进一步的具体数据或问题,可以继续细化调整。

木棉老师

回复

淼淼老师

08月12日

理解你的意思了,这里是针对你的情况进行具体调整:

1. 红冲原错误分录(假设原分录已记账)

- 红冲主营业务收入及税金:

```plaintext

借:主营业务收入 8849.56

应交税费 - 应交增值税(销项税额) 1150.44

贷:银行存款 10000

```

2. 正确记录为其他业务收入(按20%比例)

- 确认其他业务收入及税金:

```plaintext

借:应收账款(或银行存款) 2000

贷:其他业务收入 1666.67 (2000 / 1.13)

应交税费 - 应交增值税(销项税额) 333.33 (2000 - 1666.67)

```

3. 结转成本(如果有的话)

- 结转相关成本:

```plaintext

借:其他业务成本 1000 (假设成本为1000,根据实际情况调整)

贷:库存商品 1000

```

总结

- 第一步红冲 是因为原分录将全部金额错误地计入了“主营业务收入”,需要先将其冲回。

- 第二步正确记录 是根据实际业务性质(即20%的管理费),将其正确归类为“其他业务收入”。

- 第三步结转成本 是根据实际发生的成本进行处理。

这样可以确保账务处理的准确性和合规性。如果有进一步的具体数据或问题,可以继续细化调整。

木棉老师

回复

淼淼老师

08月12日

你的调整分录有误。正确的调整步骤如下:

1. 红冲原错误分录:

- 借:主营业务收入 8849.56

- 贷:银行存款 8849.56

- 借:应交税费 - 应交增值税(销项税额) 1150.44

- 贷:银行存款 1150.44

2. 正确记录为其他业务收入:

- 借:银行存款 10000

- 贷:其他业务收入 8849.56

- 贷:应交税费 - 应交增值税(销项税额) 1150.44

3. 结转成本(如果有的话):

- 借:其他业务成本 10000

- 贷:库存商品 10000

这样可以确保账务处理准确,反映实际业务情况。

木棉老师

回复

淼淼老师

08月12日

错误。原计入主营业务收支的应红冲后改入“其他业务收入”及对应成本,不能直接对冲主营业务科目,需调整至正确的会计科目层级。

木棉老师

回复

淼淼老师

08月12日

若无需实物入库且仅收取管理费,则不用做采购及入库分录。对方是否开票取决于业务实质——若为纯服务费性质,可要求其开具“现代服务”类发票;若无实质交易,双方协议不开票也可行。账务直接按净额确认其他业务收入即可。