步骤1:明确权益法下“超额亏损”的承担顺序当被投资方(发生巨额亏损时,投资方确认亏损,且需遵循以下“亏损承担顺序”:1. 冲减长期股权投资的账面价值(长期股权投资——损益调整)

2. 冲减实质上构成对被投资方净投资的长期应收款

3. 确认预计负债(本题中合同约定甲公司需承担额外损失50万元,符合预计负债确认条件)

4. 剩余未确认的亏损,在备查簿中登记,待后续被投资方盈利时,再按相反顺序转回。

步骤2:分析未实现内部交易损益的影响

甲公司向F公司出售存货,F公司将其作为固定资产使用(预计使用10年,直线法折旧,无残值

内部交易的未实现损益:原本售价与成本的差额300万,因资产未对外出售,需在权益法核算中扣除。

但固定资产当年计提了折旧,会实现部分损益:20×1年9月购入,当年折旧3个月(9 - 12月),折旧额 = 700 - 400/10*3/12 = 7.5 万元。这部分折旧对应的损益是已实现的,需加回。

因此,截至20×2年末,未实现的内部交易损益 = 总交易损益 - 已实现的折旧损益 = (700 - 400) - 7.5 = 292.5 万。

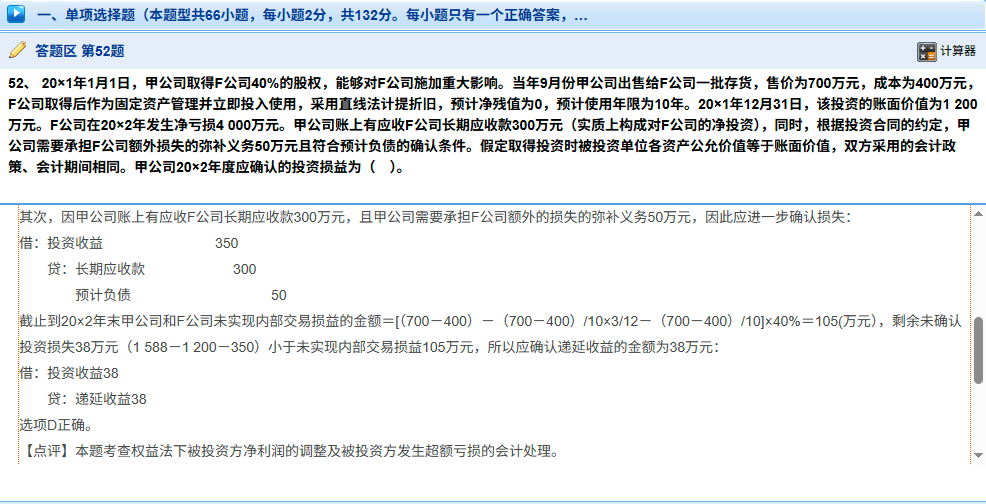

步骤3:结合超额亏损与“未实现内部交易损益”,理解递延收益20×2年F公司净亏损4000万元,甲公司按40%持股比例应承担亏损 4000 *40% = 1600 万元。

但甲公司“长期股权投资账面价值(1200万)+ 长期应收款(300万)+ 预计负债(50万)总共能承担的亏损为 1200 + 300 + 50 = 1550 万元,剩余未确认的亏损为 1600 - 1550 = 50 万元。此时,未实现的内部交易损益(292.5万)远大于剩余未确认的亏损(50万)。根据规则:

剩余未确认的亏损,需通过递延收益”暂时确认(因为未来被投资方盈利时,不仅要恢复长期股权投资等,还要将内部交易未实现损益“转回”,相当于这部分亏损是“暂时的”,未来会被盈利覆盖)。

- 分录为:

借:投资收益 38

贷:递延收益 38

这样处理的目的是:在超额亏损阶段,先通过“递延收益”保留内部交易损益的调整空间,待后续被投资方盈利时,再将“递延收益”转回,同时调整长期股权投资的损益。

简单总结:递延收益是为了衔接“超额亏损未确认部分”与“未来内部交易损益的转回”,确保权益法核算下投资损益的准确性。

步骤1:明确权益法下“超额亏损”的承担顺序当被投资方(发生巨额亏损时,投资方确认亏损,且需遵循以下“亏损承担顺序”:1. 冲减长期股权投资的账面价值(长期股权投资——损益调整)

2. 冲减实质上构成对被投资方净投资的长期应收款

3. 确认预计负债(本题中合同约定甲公司需承担额外损失50万元,符合预计负债确认条件)

4. 剩余未确认的亏损,在备查簿中登记,待后续被投资方盈利时,再按相反顺序转回。

步骤2:分析未实现内部交易损益的影响

甲公司向F公司出售存货,F公司将其作为固定资产使用(预计使用10年,直线法折旧,无残值

内部交易的未实现损益:原本售价与成本的差额300万,因资产未对外出售,需在权益法核算中扣除。

但固定资产当年计提了折旧,会实现部分损益:20×1年9月购入,当年折旧3个月(9 - 12月),折旧额 = 700 - 400/103/12 = 7.5 万元。这部分折旧对应的损益是已实现的,需加回。

因此,截至20×2年末,未实现的内部交易损益 = 总交易损益 - 已实现的折旧损益 = (700 - 400) - 7.5 = 292.5 万。

步骤3:结合超额亏损与“未实现内部交易损益”,理解递延收益20×2年F公司净亏损4000万元,甲公司按40%持股比例应承担亏损 4000 40% = 1600 万元。

但甲公司“长期股权投资账面价值(1200万)+ 长期应收款(300万)+ 预计负债(50万)总共能承担的亏损为 1200 + 300 + 50 = 1550 万元,剩余未确认的亏损为 1600 - 1550 = 50 万元。此时,未实现的内部交易损益(292.5万)远大于剩余未确认的亏损(50万)。根据规则:

剩余未确认的亏损,需通过递延收益”暂时确认(因为未来被投资方盈利时,不仅要恢复长期股权投资等,还要将内部交易未实现损益“转回”,相当于这部分亏损是“暂时的”,未来会被盈利覆盖)。

- 分录为:

借:投资收益 38

贷:递延收益 38

这样处理的目的是:在超额亏损阶段,先通过“递延收益”保留内部交易损益的调整空间,待后续被投资方盈利时,再将“递延收益”转回,同时调整长期股权投资的损益。

简单总结:递延收益是为了衔接“超额亏损未确认部分”与“未来内部交易损益的转回”,确保权益法核算下投资损益的准确性。

更多

莎莎老师

回复

菠萝

08月12日

操作时注意留存红冲证明文件,确保账务处理合规,新旧发票衔接清晰。有新情况随时沟通~

莎莎老师

回复

菠萝

08月12日

若7月申报时已包含该进项抵扣且完成缴税,则无需调整当月税款;但需在次月(如8月)做进项转出处理,待新发票认证后重新抵扣。

莎莎老师

回复

菠萝

08月12日

7月已抵扣的100万进项因红冲需全额转出,当月申报时应补缴对应税额;8月收到新发票可重新认证抵扣,不影响后续月份税款计算。

莎莎老师

回复

菠萝

08月12日

不客气!后续记得及时跟进红字发票开具进度,确保账务与税务申报一致。有其他财税问题随时咨询~

莎莎老师

回复

菠萝

08月12日

是的,红冲后原抵扣进项需转出补税。你司7月应按红冲后的销项减实际可抵进项计缴增值税,若产生大额应纳税额需依法申报缴纳。

莎莎老师

回复

菠萝

08月12日

根据税务规定,你司应暂依红冲信息表所列税额从7月进项税额转出;待取得销售方开具的红字发票后,与信息表一并作为记账凭证。申报时按红冲后的金额缴纳增值税。