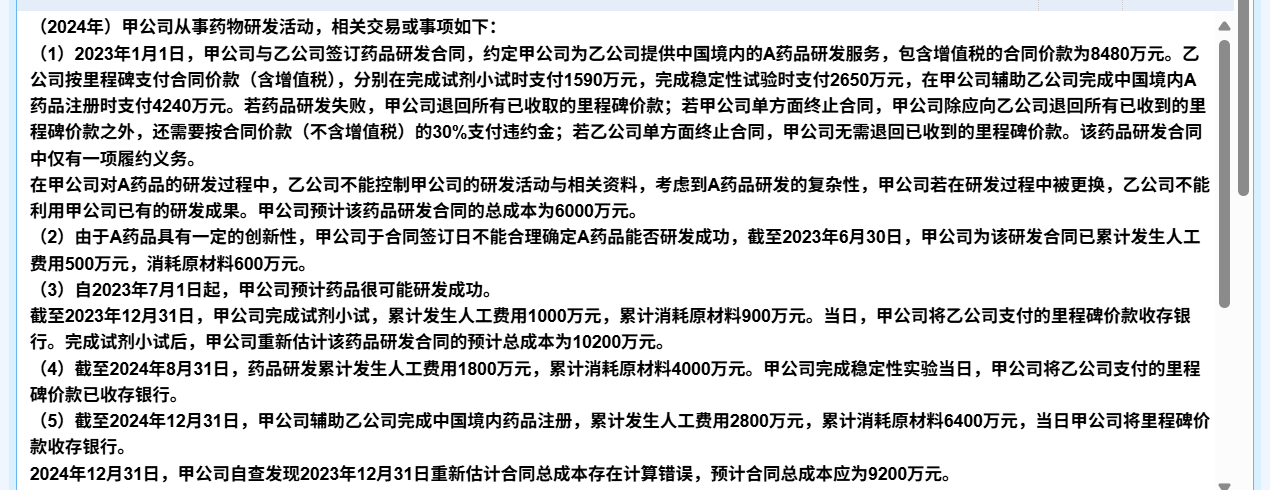

在本案例中,销项税额90万直接计入“应交税费——应交增值税(销项税额)”而不是“应交税费——应交增值税(待转销项税额)”,是因为该交易满足了增值税纳税义务的发生条件,即收到款项时增值税纳税义务已经发生。

区分这两个科目的关键在于增值税纳税义务是否已经发生:

1. 销项税额:当增值税纳税义务发生时,直接计入此科目。

2. 待转销项税额:当增值税纳税义务尚未发生但会计上需要确认收入时,先计入此科目,待纳税义务发生时再转入“销项税额”。

因此,这里直接计入“销项税额”表明纳税义务已即时发生。

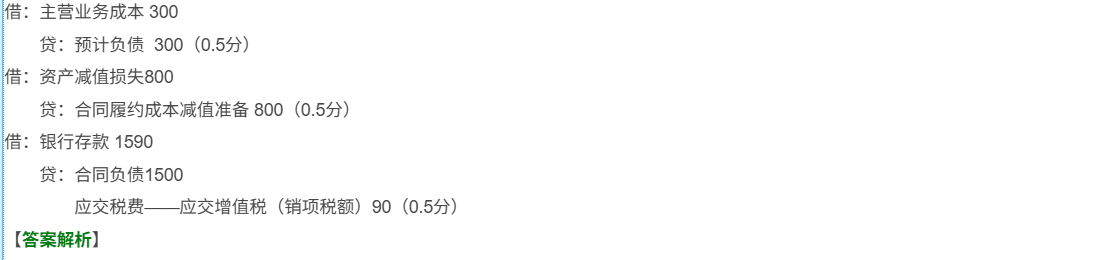

在本案例中,销项税额90万直接计入“应交税费——应交增值税(销项税额)”而不是“应交税费——应交增值税(待转销项税额)”,是因为该交易满足了增值税纳税义务的发生条件,即收到款项时增值税纳税义务已经发生。

区分这两个科目的关键在于增值税纳税义务是否已经发生:

1. 销项税额:当增值税纳税义务发生时,直接计入此科目。

2. 待转销项税额:当增值税纳税义务尚未发生但会计上需要确认收入时,先计入此科目,待纳税义务发生时再转入“销项税额”。

因此,这里直接计入“销项税额”表明纳税义务已即时发生。

更多