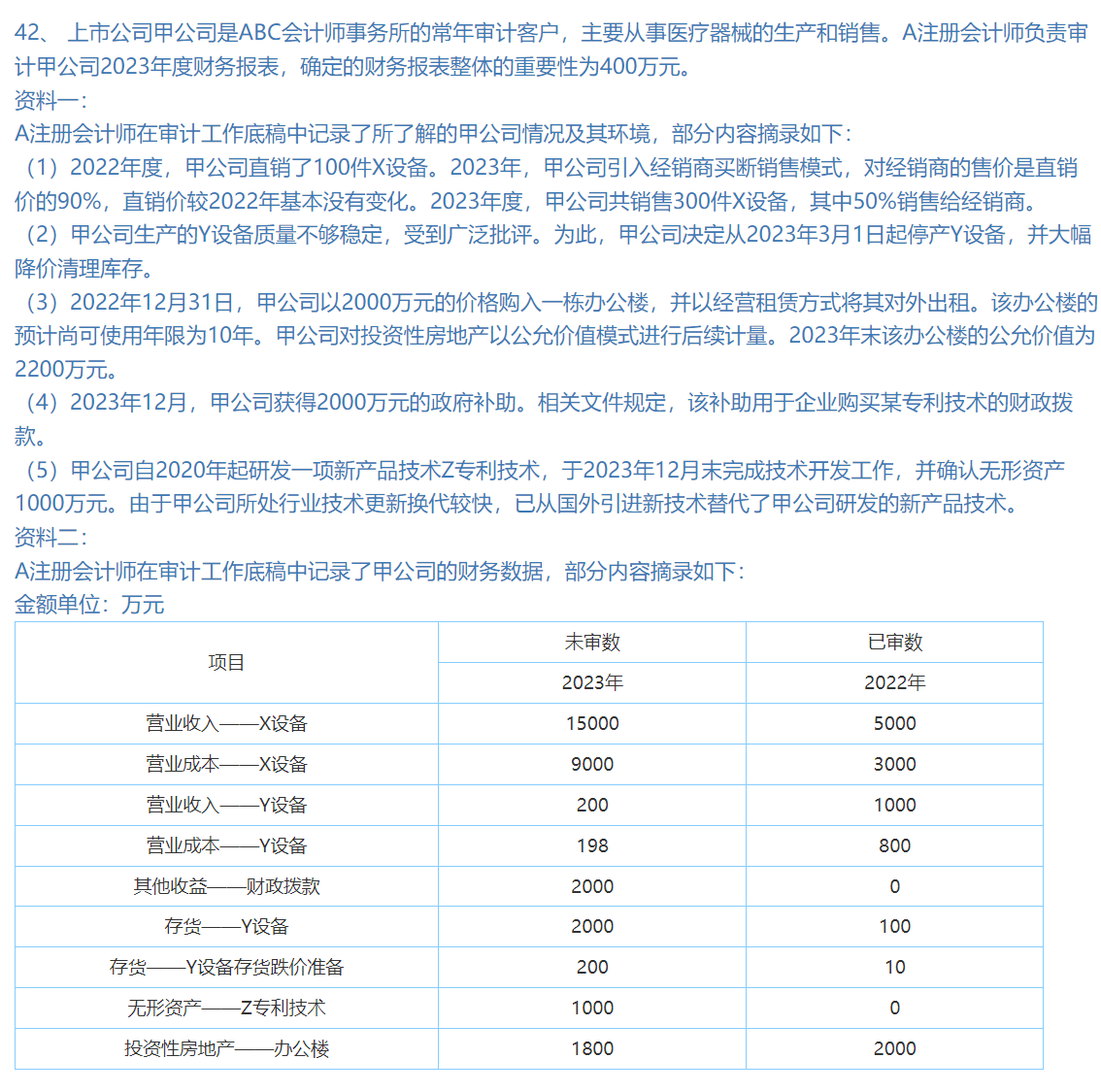

1. 为什么判断存在少计存货跌价准备的风险?

- 已知2022年Y设备毛利率仅1%,毛利率=(收入-成本)/收入,说明成本接近收入。

- 可变现净值=估计售价-至完工时估计将要发生的成本-估计的销售费用和相关税费。由于毛利率极低,扣除销售费用和税费后,可变现净值很可能低于存货账面价值(成本),但题目提到“存货跌价准备计提比例与上年一致”,未根据当前毛利率低的情况调整,因此存在少提跌价准备的风险。

2. 为什么属于重大错报风险?

- 存货跌价准备计提不足会导致存货账面价值高估(违背“准确性、计价和分摊”认定),同时资产减值损失少计(违背“完整性”或“准确性”认定)。即使单个项目金额可能不大,但该情况直接影响存货和损益的计量准确性,属于财报层面的重大错报风险。

二、关于资料1第四问:政府补助的认定风险

- 政府补助分为与资产相关(需计入递延收益,分期摊销)和与收益相关(直接计入其他收益或冲减成本)。若该补助用于购建长期资产,却被全额计入当期“其他收益”,则会导致“其他收益”多计(违背“发生”认定)、“递延收益”少计(违背“完整性”认定),因此存在错报风险。

三、资料2中“2000万”的问题(结合常规考点推测)

- 若资料2中涉及政府补助金额为2000万,需判断其性质:

- 若属于与资产相关的补助,应先计入递延收益,按资产使用寿命分摊,而非全额计入当期其他收益。

- 若题目中2000万被全额计入“其他收益”,则存在多计其他收益、少计递延收益的风险,因此判断为错报。

1. 为什么判断存在少计存货跌价准备的风险?

- 已知2022年Y设备毛利率仅1%,毛利率=(收入-成本)/收入,说明成本接近收入。

- 可变现净值=估计售价-至完工时估计将要发生的成本-估计的销售费用和相关税费。由于毛利率极低,扣除销售费用和税费后,可变现净值很可能低于存货账面价值(成本),但题目提到“存货跌价准备计提比例与上年一致”,未根据当前毛利率低的情况调整,因此存在少提跌价准备的风险。

2. 为什么属于重大错报风险?

- 存货跌价准备计提不足会导致存货账面价值高估(违背“准确性、计价和分摊”认定),同时资产减值损失少计(违背“完整性”或“准确性”认定)。即使单个项目金额可能不大,但该情况直接影响存货和损益的计量准确性,属于财报层面的重大错报风险。

二、关于资料1第四问:政府补助的认定风险

- 政府补助分为与资产相关(需计入递延收益,分期摊销)和与收益相关(直接计入其他收益或冲减成本)。若该补助用于购建长期资产,却被全额计入当期“其他收益”,则会导致“其他收益”多计(违背“发生”认定)、“递延收益”少计(违背“完整性”认定),因此存在错报风险。

三、资料2中“2000万”的问题(结合常规考点推测)

- 若资料2中涉及政府补助金额为2000万,需判断其性质:

- 若属于与资产相关的补助,应先计入递延收益,按资产使用寿命分摊,而非全额计入当期其他收益。

- 若题目中2000万被全额计入“其他收益”,则存在多计其他收益、少计递延收益的风险,因此判断为错报。

更多