你好,1. 分析预计负债确认原理

在建造合同中,当预计合同总成本超过合同总收入时,表明合同存在亏损,需要确认预计负债。确认预计负债的金额,是按照尚未完成的履约部分所预计将发生的亏损来确定 。

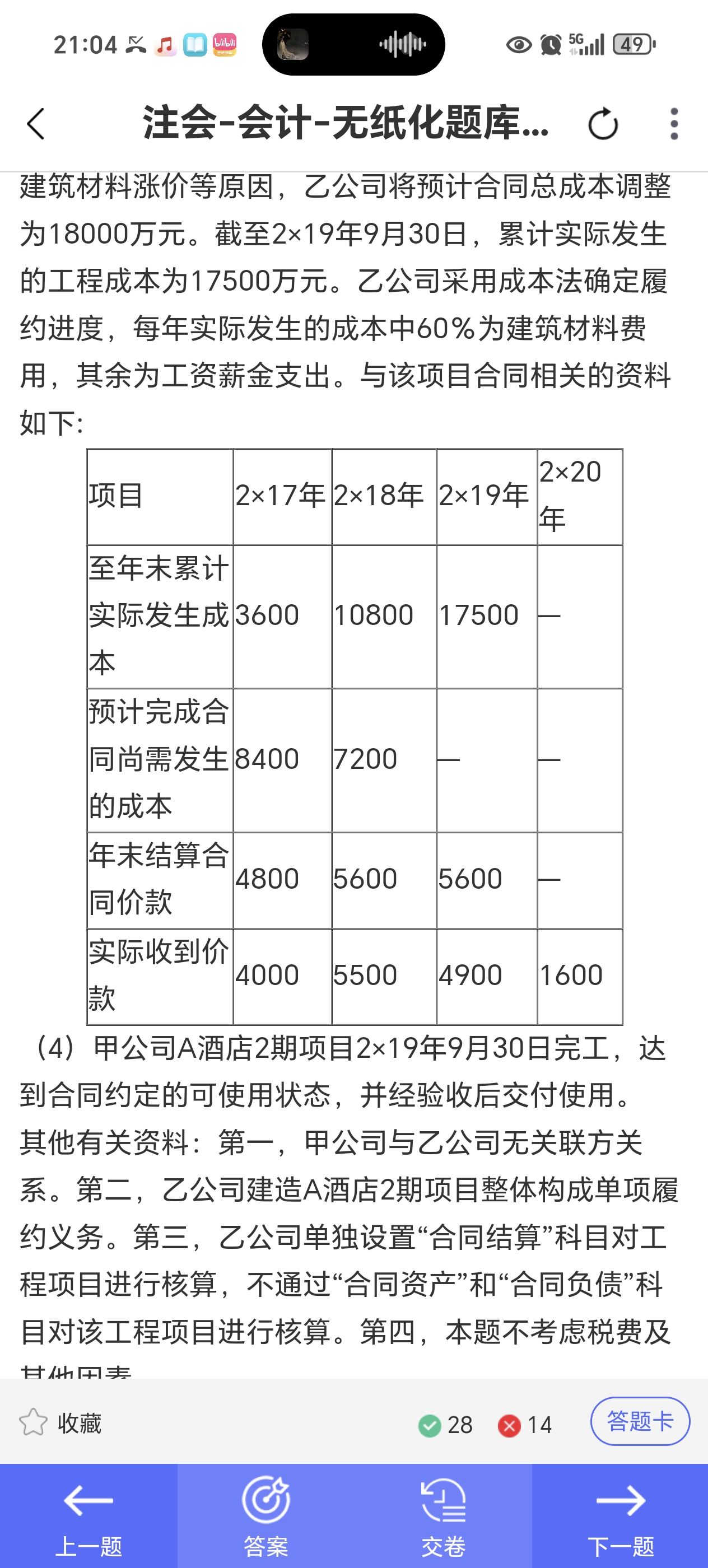

2. 计算2×18年末相关数据

- 已知2×18年末预计合同总成本为18000万元,合同收入是16000万元,所以整个合同预计亏损 = 18000 - 16000 = 2000万元。

- 2×18年末履约进度是10800 / 18000 = 60%,那么尚未完成的履约进度为1 - 60% = 40% 。

3. 确定预计负债金额

预计负债应按尚未完成部分预计的亏损确认,即2000×40% = 800万元。

4. 解释为何不是1200万元

提问者认为是2000×60% = 1200万元,这种思路错误在于,不应该按照已完成进度比例计算预计负债。预计负债是对未来尚未完成部分可能产生亏损的确认,应基于尚未完成的履约部分来计算,而不是已完成部分 。所以正确的预计负债金额是800万元,不是1200万元。

你好,1. 分析预计负债确认原理

在建造合同中,当预计合同总成本超过合同总收入时,表明合同存在亏损,需要确认预计负债。确认预计负债的金额,是按照尚未完成的履约部分所预计将发生的亏损来确定 。

2. 计算2×18年末相关数据

- 已知2×18年末预计合同总成本为18000万元,合同收入是16000万元,所以整个合同预计亏损 = 18000 - 16000 = 2000万元。

- 2×18年末履约进度是10800 / 18000 = 60%,那么尚未完成的履约进度为1 - 60% = 40% 。

3. 确定预计负债金额

预计负债应按尚未完成部分预计的亏损确认,即2000×40% = 800万元。

4. 解释为何不是1200万元

提问者认为是2000×60% = 1200万元,这种思路错误在于,不应该按照已完成进度比例计算预计负债。预计负债是对未来尚未完成部分可能产生亏损的确认,应基于尚未完成的履约部分来计算,而不是已完成部分 。所以正确的预计负债金额是800万元,不是1200万元。

更多