您好,

这是因为稿酬所得和劳务报酬所得的预扣预缴规则不一样呀,咱们得区分开:

1. 稿酬所得的预扣预缴规则

稿酬所得预扣预缴时,是先以收入减除费用(每次收入>4000 元时,减除 20% ),再乘 70% 计算 “收入额”,然后直接按 20% 的比例税率 预扣预缴个税 。公式是:

应预扣预缴税额 = 每次收入 ×(1 - 20%)×70%×20%

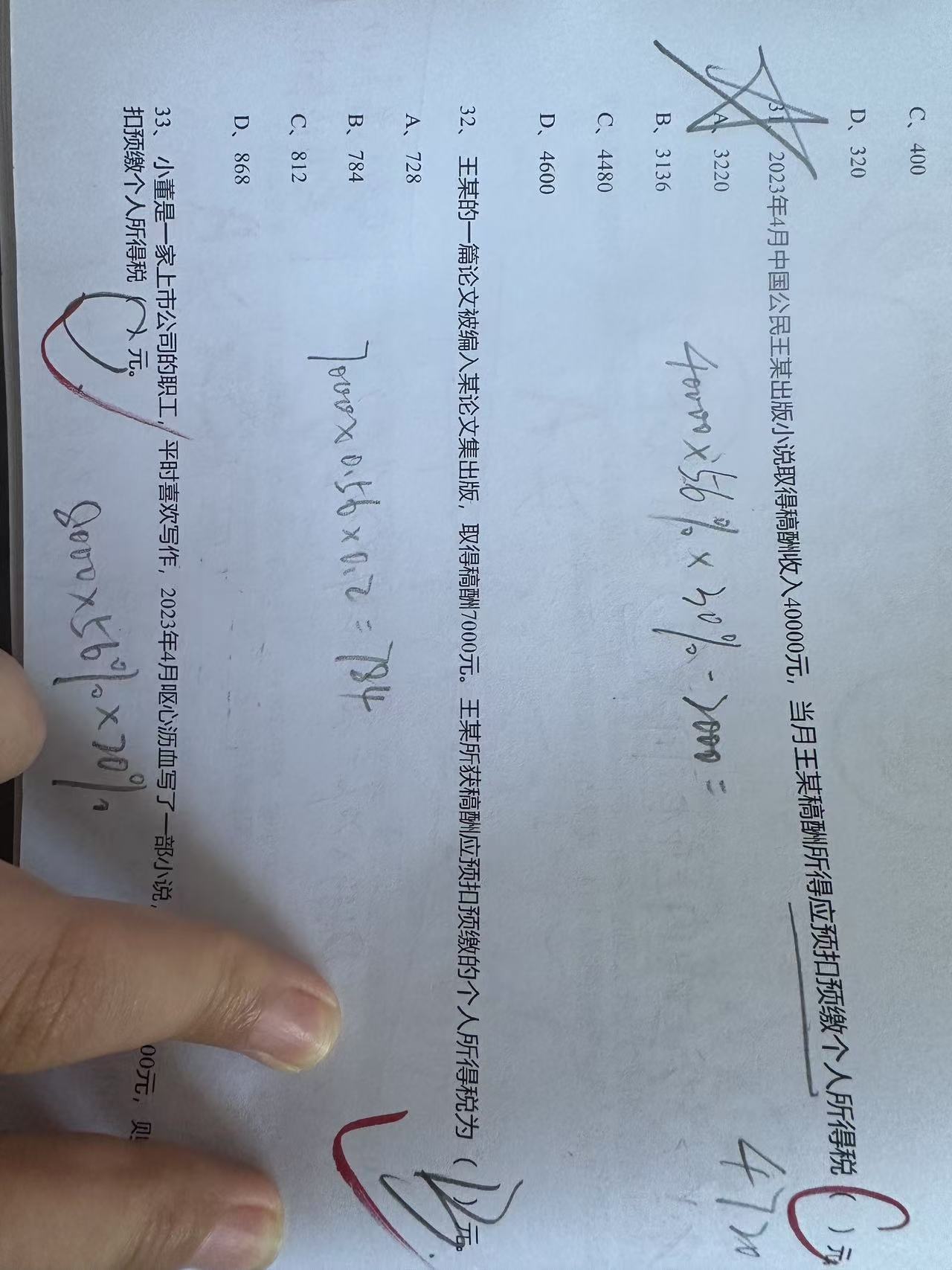

所以第 31 题里,40000 元稿酬的计算是:

40000×(1−20%)×70%×20%=40000×0.8×0.7×0.2=4480

(元) ,用的是稿酬专属的预扣预缴逻辑。

2. 劳务报酬所得的预扣预缴规则

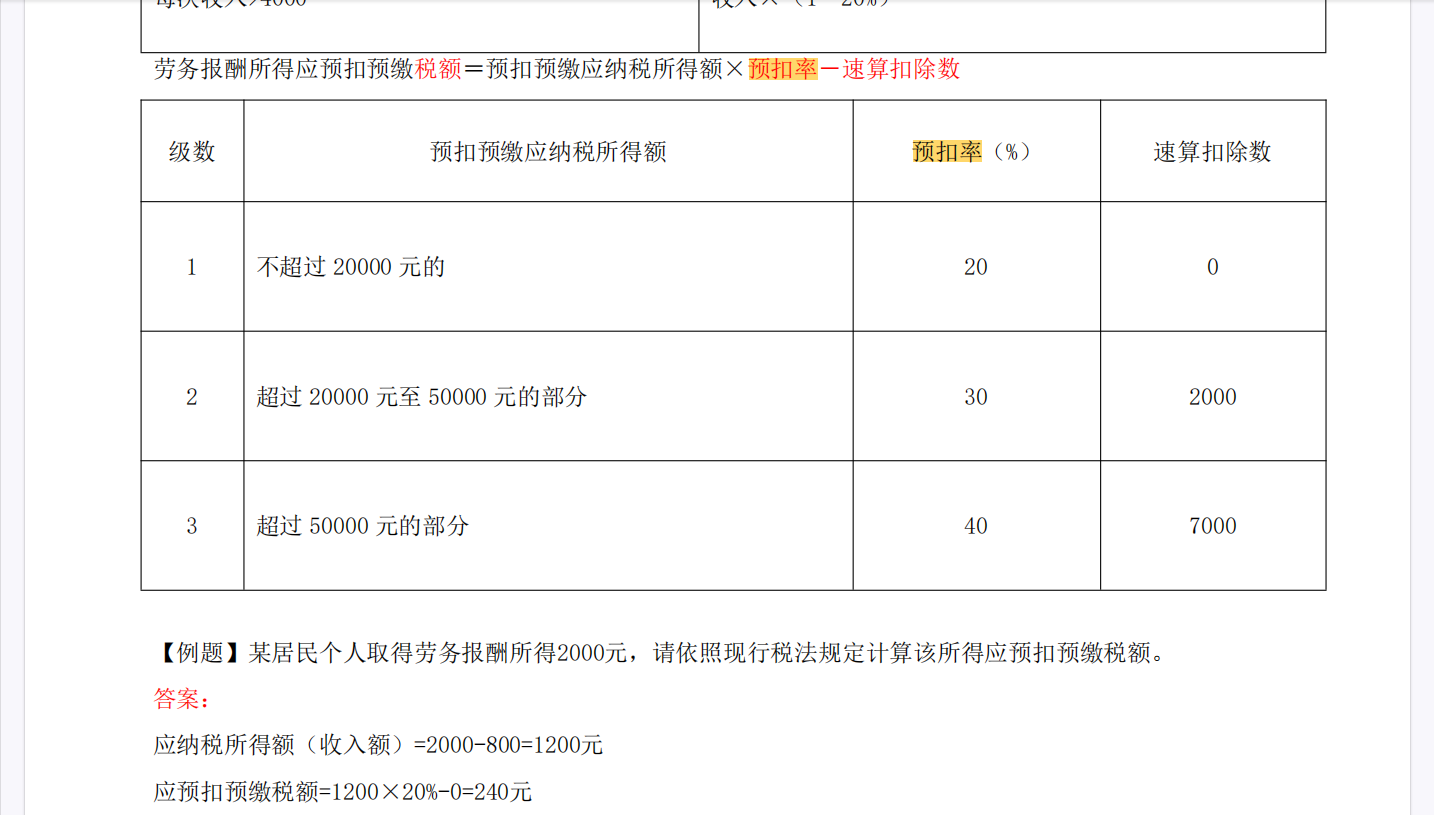

你提到的 “20000 元、30% 预扣率、速算扣除数”,是 劳务报酬所得 的预扣预缴规则 。劳务报酬是按 “收入额”(>4000 元时减除 20% )对应不同级次的预扣率(20%、30%、40% )和速算扣除数计算,公式是:

应预扣预缴税额 = 预扣预缴应纳税所得额 × 预扣率 - 速算扣除数

但稿酬和劳务报酬属于不同的 “综合所得” 项目,计税规则有差异,稿酬单独适用 “减按 70%”+20% 比例税率预扣预缴的方式,不能套用劳务报酬的预扣率表 ,所以 31 题得用稿酬自己的算法哟~

您好,

这是因为稿酬所得和劳务报酬所得的预扣预缴规则不一样呀,咱们得区分开:

1. 稿酬所得的预扣预缴规则

稿酬所得预扣预缴时,是先以收入减除费用(每次收入>4000 元时,减除 20% ),再乘 70% 计算 “收入额”,然后直接按 20% 的比例税率 预扣预缴个税 。公式是:

应预扣预缴税额 = 每次收入 ×(1 - 20%)×70%×20%

所以第 31 题里,40000 元稿酬的计算是:

40000×(1−20%)×70%×20%=40000×0.8×0.7×0.2=4480

(元) ,用的是稿酬专属的预扣预缴逻辑。

2. 劳务报酬所得的预扣预缴规则

你提到的 “20000 元、30% 预扣率、速算扣除数”,是 劳务报酬所得 的预扣预缴规则 。劳务报酬是按 “收入额”(>4000 元时减除 20% )对应不同级次的预扣率(20%、30%、40% )和速算扣除数计算,公式是:

应预扣预缴税额 = 预扣预缴应纳税所得额 × 预扣率 - 速算扣除数

但稿酬和劳务报酬属于不同的 “综合所得” 项目,计税规则有差异,稿酬单独适用 “减按 70%”+20% 比例税率预扣预缴的方式,不能套用劳务报酬的预扣率表 ,所以 31 题得用稿酬自己的算法哟~

更多