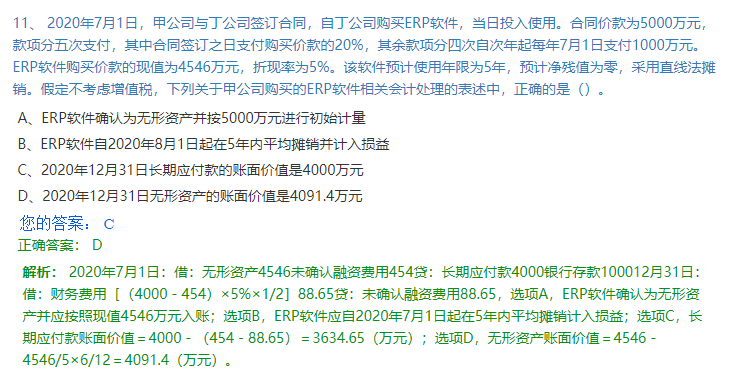

- 2020年7月1日,账务处理为:

- 借:无形资产4546

- 未确认融资费用454(5000 - 4546)

- 贷:长期应付款4000(1000×4)

- 银行存款1000(5000×20%)

- 2020年12月31日,计算未确认融资费用的摊销额,未确认融资费用摊销额 =(长期应付款期初余额 - 未确认融资费用期初余额)×折现率×时间权重。这里长期应付款期初余额是4000万元,未确认融资费用期初余额是454万元,折现率为5%,时间权重为半年(因为从7月1日到12月31日是半年时间),则未确认融资费用摊销额 = (4000 - 454)×5%×1/2 = 88.65万元。

- 账务处理为:

- 借:财务费用88.65

- 贷:未确认融资费用88.65

- 此时长期应付款的账面价值 = 长期应付款账面余额 - 未确认融资费用账面余额 = 4000-(454 - 88.65)=3634.65万元,而不是4000万元,C选项错误。

- 2020年7月1日,账务处理为:

- 借:无形资产4546

- 未确认融资费用454(5000 - 4546)

- 贷:长期应付款4000(1000×4)

- 银行存款1000(5000×20%)

- 2020年12月31日,计算未确认融资费用的摊销额,未确认融资费用摊销额 =(长期应付款期初余额 - 未确认融资费用期初余额)×折现率×时间权重。这里长期应付款期初余额是4000万元,未确认融资费用期初余额是454万元,折现率为5%,时间权重为半年(因为从7月1日到12月31日是半年时间),则未确认融资费用摊销额 = (4000 - 454)×5%×1/2 = 88.65万元。

- 账务处理为:

- 借:财务费用88.65

- 贷:未确认融资费用88.65

- 此时长期应付款的账面价值 = 长期应付款账面余额 - 未确认融资费用账面余额 = 4000-(454 - 88.65)=3634.65万元,而不是4000万元,C选项错误。

更多