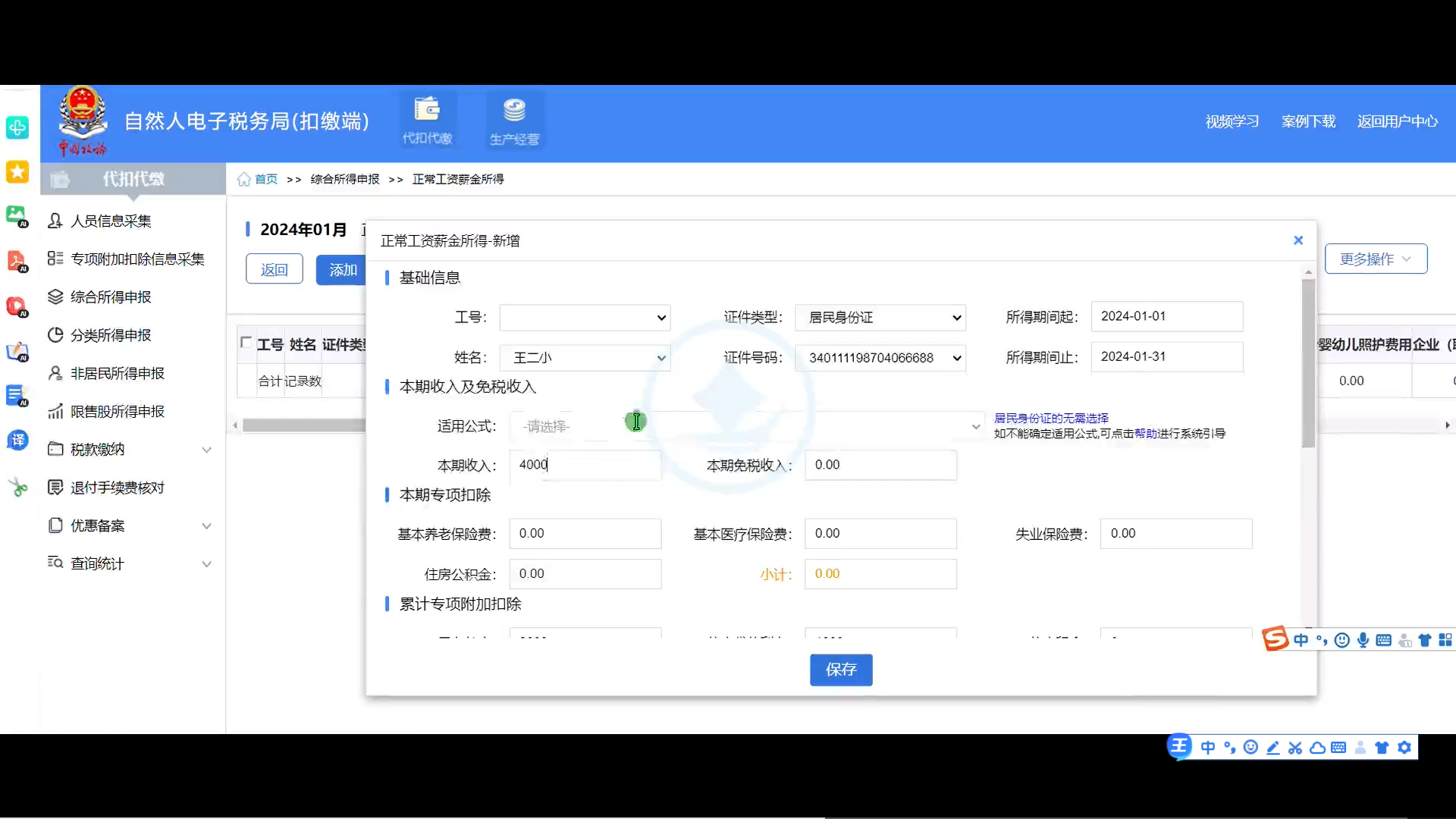

个人所得税申报表中的 “收入” 通常是填写应发工资,即未扣除任何费用前的工资总额,报个人所得税的表,填写的工资是员工实际发放的工资。

根据个人所得税法相关规定,个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。只有实际发放了工资,员工才真正取得了所得,具备纳税义务,此时扣缴义务人应当按照国家规定办理全员全额扣缴申报。

例如企业 12 月计提了工资,但在次年 1 月发放,那么这笔工资应在 1 月实际发放时进行个税申报,而非 12 月计提时申报。实际发放工资是指包含基本工资、奖金、津贴等各项收入,扣除五险一金个人缴纳部分等依法允许扣除项目后的金额,以此为基础按照相应税率和扣除标准计算个人所得税。

个人所得税申报表中的 “收入” 通常是填写应发工资,即未扣除任何费用前的工资总额,报个人所得税的表,填写的工资是员工实际发放的工资。

根据个人所得税法相关规定,个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。只有实际发放了工资,员工才真正取得了所得,具备纳税义务,此时扣缴义务人应当按照国家规定办理全员全额扣缴申报。

例如企业 12 月计提了工资,但在次年 1 月发放,那么这笔工资应在 1 月实际发放时进行个税申报,而非 12 月计提时申报。实际发放工资是指包含基本工资、奖金、津贴等各项收入,扣除五险一金个人缴纳部分等依法允许扣除项目后的金额,以此为基础按照相应税率和扣除标准计算个人所得税。

更多