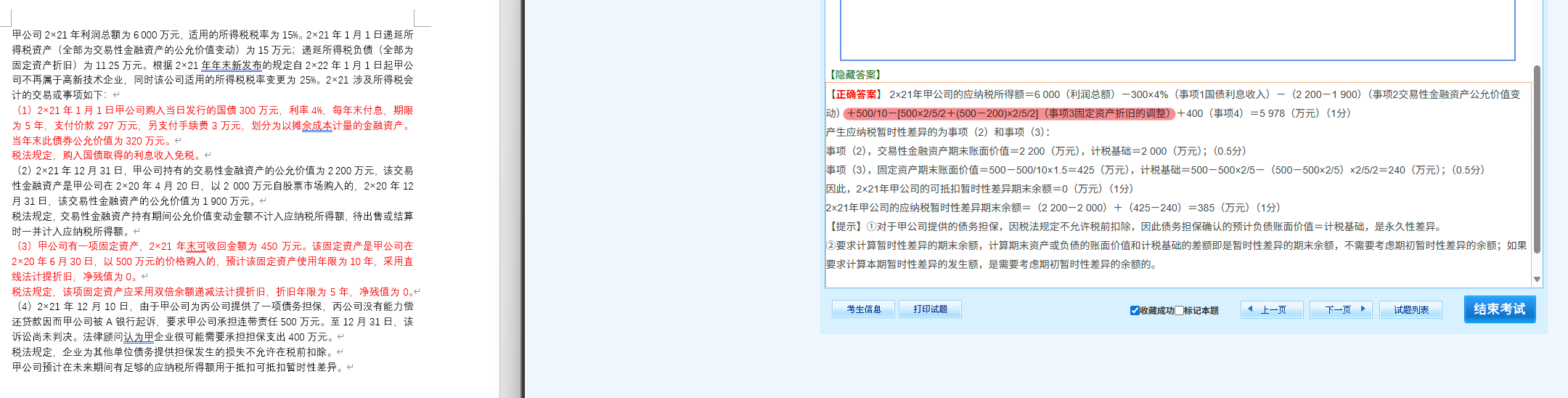

- 会计折旧:固定资产 2×20 年 6 月 30 日购入,2×21 年会计折旧 = 500÷10 = 50(万元),固定资产账面价值 = 500 - 50 = 450(万元)。

- 税法折旧:采用双倍余额递减法,2×21 年税法折旧 = 500×2÷5 = 200(万元),固定资产计税基础 = 500 - 200 = 300(万元)。税法折旧比会计折旧多 200 - 50 = 150 万元,这部分在会计利润计算时折旧少计,所以应作为纳税调整减少额。

- 会计折旧:固定资产 2×20 年 6 月 30 日购入,2×21 年会计折旧 = 500÷10 = 50(万元),固定资产账面价值 = 500 - 50 = 450(万元)。

- 税法折旧:采用双倍余额递减法,2×21 年税法折旧 = 500×2÷5 = 200(万元),固定资产计税基础 = 500 - 200 = 300(万元)。税法折旧比会计折旧多 200 - 50 = 150 万元,这部分在会计利润计算时折旧少计,所以应作为纳税调整减少额。

更多