理解特殊性税务处理原理

特殊性税务处理旨在鼓励企业重组,对符合条件的重组给予税收优惠。股权支付部分暂不确认所得或损失,是因为从经济实质看,股权支付相当于股权的延续,企业的经济利益未发生实质性的流转和实现,所以暂不征税。

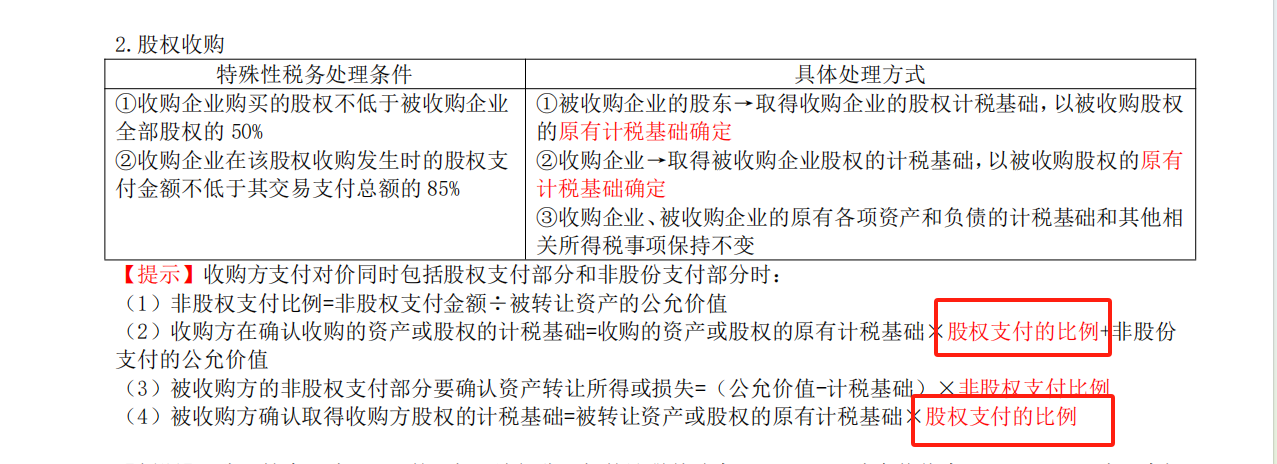

2. 解释计算计税基础乘股权支付比例原因

- 整体计税基础的拆分逻辑:当收购方支付对价同时有股权支付和非股权支付时,被转让资产或股权的原有计税基础需要在股权支付和非股权支付对应的资产或股权间进行分配 。

- 股权支付部分计税基础确定:由于股权支付部分暂不确认所得或损失,为保持税收中性,其计税基础应延续被收购资产或股权的原有计税基础。但因为只是部分用股权支付,所以要用被收购资产或股权的原有计税基础乘以股权支付比例,以此确定通过股权支付取得的资产或股权对应的计税基础 。例如,假设被收购股权原有计税基础为100,股权支付比例为80%,那么收购方通过股权支付取得的股权计税基础就是100×80\% = 80,这体现了对股权支付部分税收优惠及计税基础延续的原则。

- 非股权支付部分计税基础及所得处理:非股权支付部分要按公允价值与计税基础的差额确认所得或损失并计算缴纳所得税,其计税基础按公允价值确定。而整体被收购资产或股权原有计税基础扣除按股权支付比例计算的计税基础后,剩余部分就是非股权支付对应的计税基础相关处理范畴。 所以在计算收购方确认收购的资产或股权的计税基础,以及被收购方确认取得收购方股权的计税基础时,都要乘以股权支付比例 。

理解特殊性税务处理原理

特殊性税务处理旨在鼓励企业重组,对符合条件的重组给予税收优惠。股权支付部分暂不确认所得或损失,是因为从经济实质看,股权支付相当于股权的延续,企业的经济利益未发生实质性的流转和实现,所以暂不征税。

2. 解释计算计税基础乘股权支付比例原因

- 整体计税基础的拆分逻辑:当收购方支付对价同时有股权支付和非股权支付时,被转让资产或股权的原有计税基础需要在股权支付和非股权支付对应的资产或股权间进行分配 。

- 股权支付部分计税基础确定:由于股权支付部分暂不确认所得或损失,为保持税收中性,其计税基础应延续被收购资产或股权的原有计税基础。但因为只是部分用股权支付,所以要用被收购资产或股权的原有计税基础乘以股权支付比例,以此确定通过股权支付取得的资产或股权对应的计税基础 。例如,假设被收购股权原有计税基础为100,股权支付比例为80%,那么收购方通过股权支付取得的股权计税基础就是100×80% = 80,这体现了对股权支付部分税收优惠及计税基础延续的原则。

- 非股权支付部分计税基础及所得处理:非股权支付部分要按公允价值与计税基础的差额确认所得或损失并计算缴纳所得税,其计税基础按公允价值确定。而整体被收购资产或股权原有计税基础扣除按股权支付比例计算的计税基础后,剩余部分就是非股权支付对应的计税基础相关处理范畴。 所以在计算收购方确认收购的资产或股权的计税基础,以及被收购方确认取得收购方股权的计税基础时,都要乘以股权支付比例 。

更多