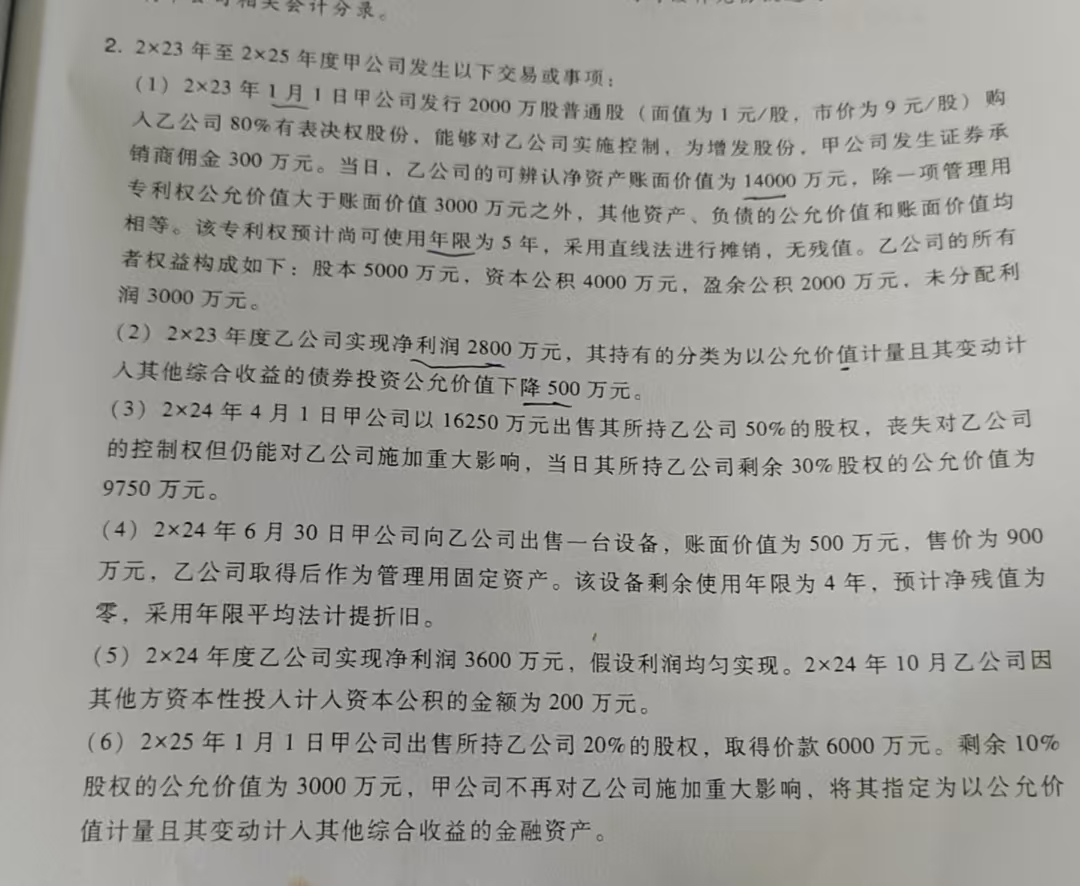

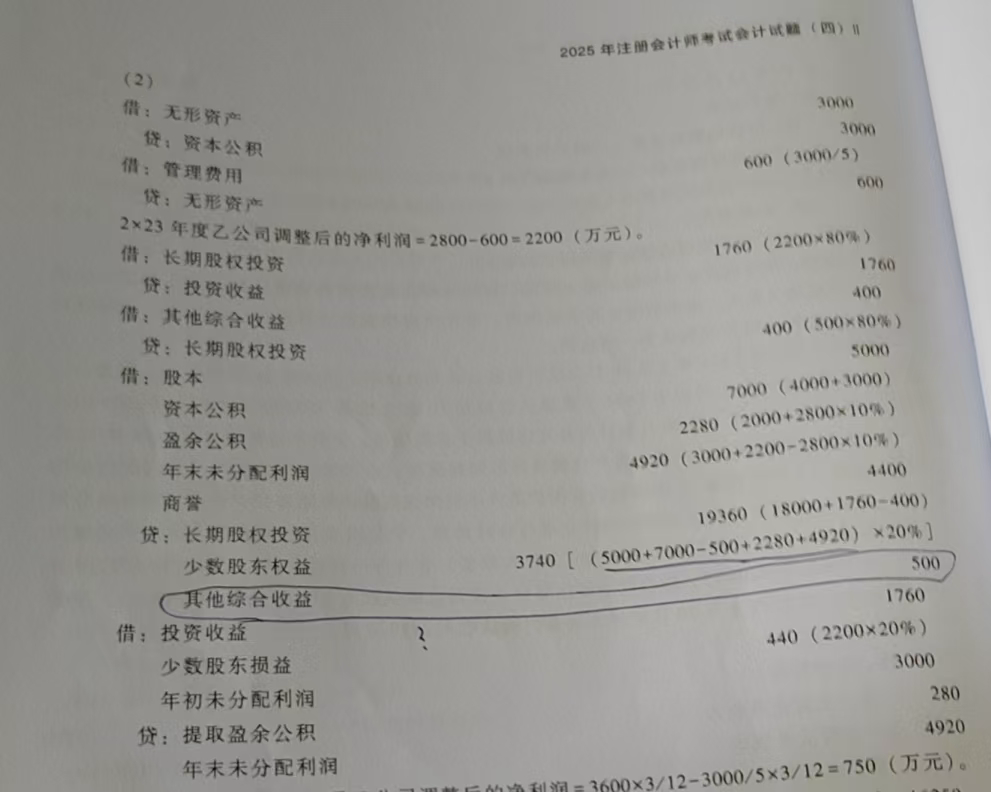

从题目条件看,乙公司持有的分类为以公允价值计量且其变动计入其他综合收益的债券投资公允价值下降500万元,在权益法追溯调整时,甲公司按持股比例30%确认其他综合收益变动,即 500×30\% = 150 万元 。后续在处置股权等过程中,这些其他综合收益会按规定进行结转处理。

由于题目中部分信息表述不太清晰(如2×22 - 2×23年情况)以及第二张图未完整呈现全貌(仅部分分录),以上解答是基于常规处理思路和已给信息进行的分析。

从题目条件看,乙公司持有的分类为以公允价值计量且其变动计入其他综合收益的债券投资公允价值下降500万元,在权益法追溯调整时,甲公司按持股比例30%确认其他综合收益变动,即 500×30% = 150 万元 。后续在处置股权等过程中,这些其他综合收益会按规定进行结转处理。

由于题目中部分信息表述不太清晰(如2×22 - 2×23年情况)以及第二张图未完整呈现全貌(仅部分分录),以上解答是基于常规处理思路和已给信息进行的分析。

更多