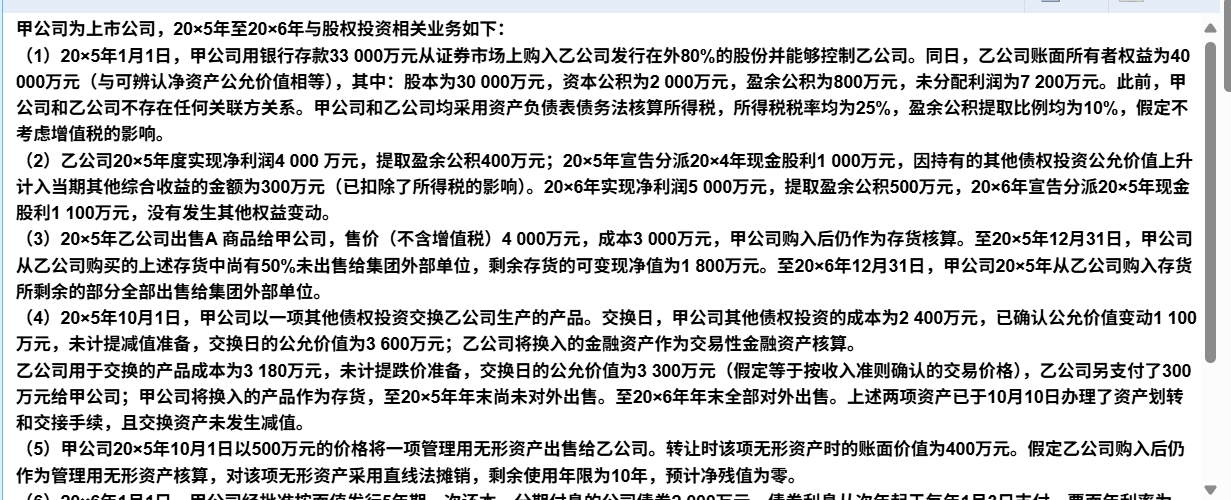

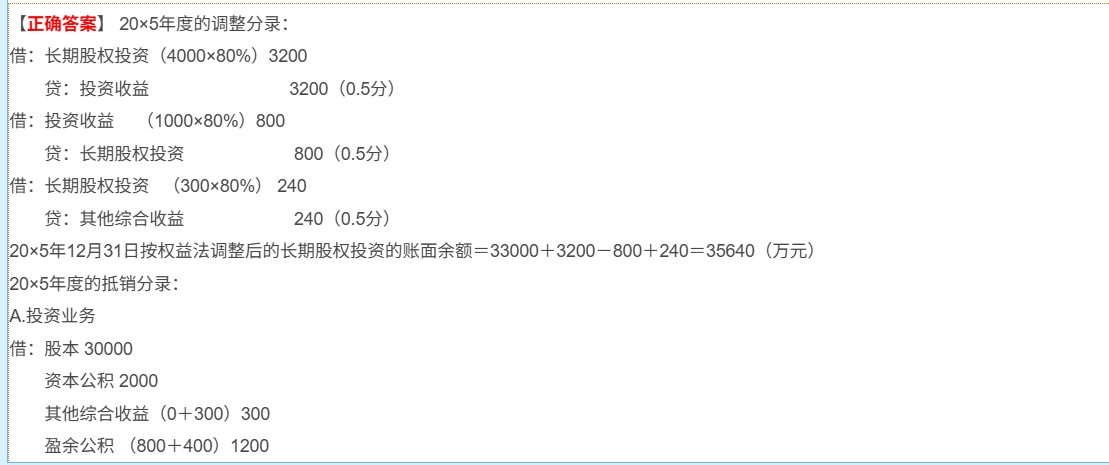

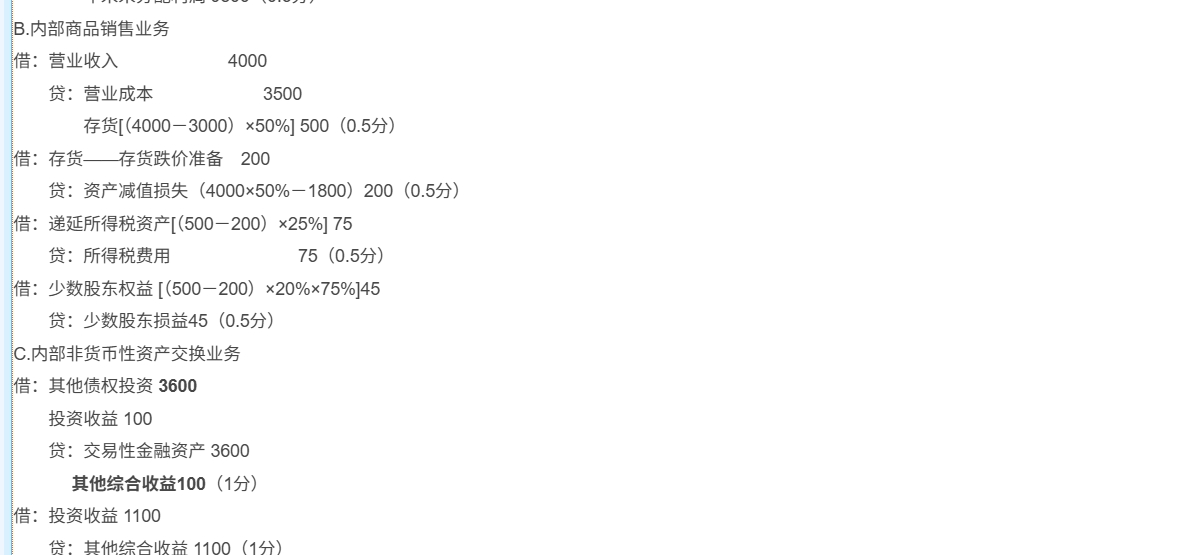

在合并报表中,抵销权益和抵销损益时对净利润的选取,主要和两类抵销的目的与逻辑不同有关,具体可以从以下角度理解:

1. 抵销权益时用账面净利润(4000万)的原因

抵销权益的核心是消除母公司长期股权投资与子公司所有者权益的重复计算,分录本质是将子公司的股本、资本公积、盈余公积等所有者权益项目,与母公司的长期股权投资及少数股东权益进行对冲。

这里依据的子公司净利润(4000万),是子公司自身账面口径的净利润(已按购买日公允价值调整,但未考虑内部交易),因为:

- 子公司的所有者权益(如盈余公积、未分配利润)是基于自身账面净利润累积形成的,抵销时需与母公司按权益法调整后的长期股权投资(基于子公司账面净利润计算)匹配,保证“母公司权益”与“子公司权益”的对应关系。

- 内部交易对净利润的影响,属于集团内部未实现损益,不影响子公司自身所有者权益的账面金额,因此在抵销权益时无需纳入。

2. 内部交易调整的作用场景

内部交易(如未实现销售损益)对净利润的调整,主要用于准确计算合并层面的投资收益和少数股东损益,体现在以下环节:

- 当母公司按权益法调整长期股权投资时,需用“调整后净利润”(扣除内部交易未实现损益)计算应享有的份额,确保投资收益反映集团真实损益。

- 在抵销内部交易时(如抵销营业收入、营业成本、存货等),直接针对交易产生的未实现损益进行消除,而非改变子公司自身的净利润账面金额。

简单来说,4000万是子公司自身的“账面净利润”,用于匹配其所有者权益的构成;内部交易调整后的净利润,是为了修正合并层面的损益和投资收益,两者用途不同,互不冲突。

在合并报表中,抵销权益和抵销损益时对净利润的选取,主要和两类抵销的目的与逻辑不同有关,具体可以从以下角度理解:

1. 抵销权益时用账面净利润(4000万)的原因

抵销权益的核心是消除母公司长期股权投资与子公司所有者权益的重复计算,分录本质是将子公司的股本、资本公积、盈余公积等所有者权益项目,与母公司的长期股权投资及少数股东权益进行对冲。

这里依据的子公司净利润(4000万),是子公司自身账面口径的净利润(已按购买日公允价值调整,但未考虑内部交易),因为:

- 子公司的所有者权益(如盈余公积、未分配利润)是基于自身账面净利润累积形成的,抵销时需与母公司按权益法调整后的长期股权投资(基于子公司账面净利润计算)匹配,保证“母公司权益”与“子公司权益”的对应关系。

- 内部交易对净利润的影响,属于集团内部未实现损益,不影响子公司自身所有者权益的账面金额,因此在抵销权益时无需纳入。

2. 内部交易调整的作用场景

内部交易(如未实现销售损益)对净利润的调整,主要用于准确计算合并层面的投资收益和少数股东损益,体现在以下环节:

- 当母公司按权益法调整长期股权投资时,需用“调整后净利润”(扣除内部交易未实现损益)计算应享有的份额,确保投资收益反映集团真实损益。

- 在抵销内部交易时(如抵销营业收入、营业成本、存货等),直接针对交易产生的未实现损益进行消除,而非改变子公司自身的净利润账面金额。

简单来说,4000万是子公司自身的“账面净利润”,用于匹配其所有者权益的构成;内部交易调整后的净利润,是为了修正合并层面的损益和投资收益,两者用途不同,互不冲突。

更多