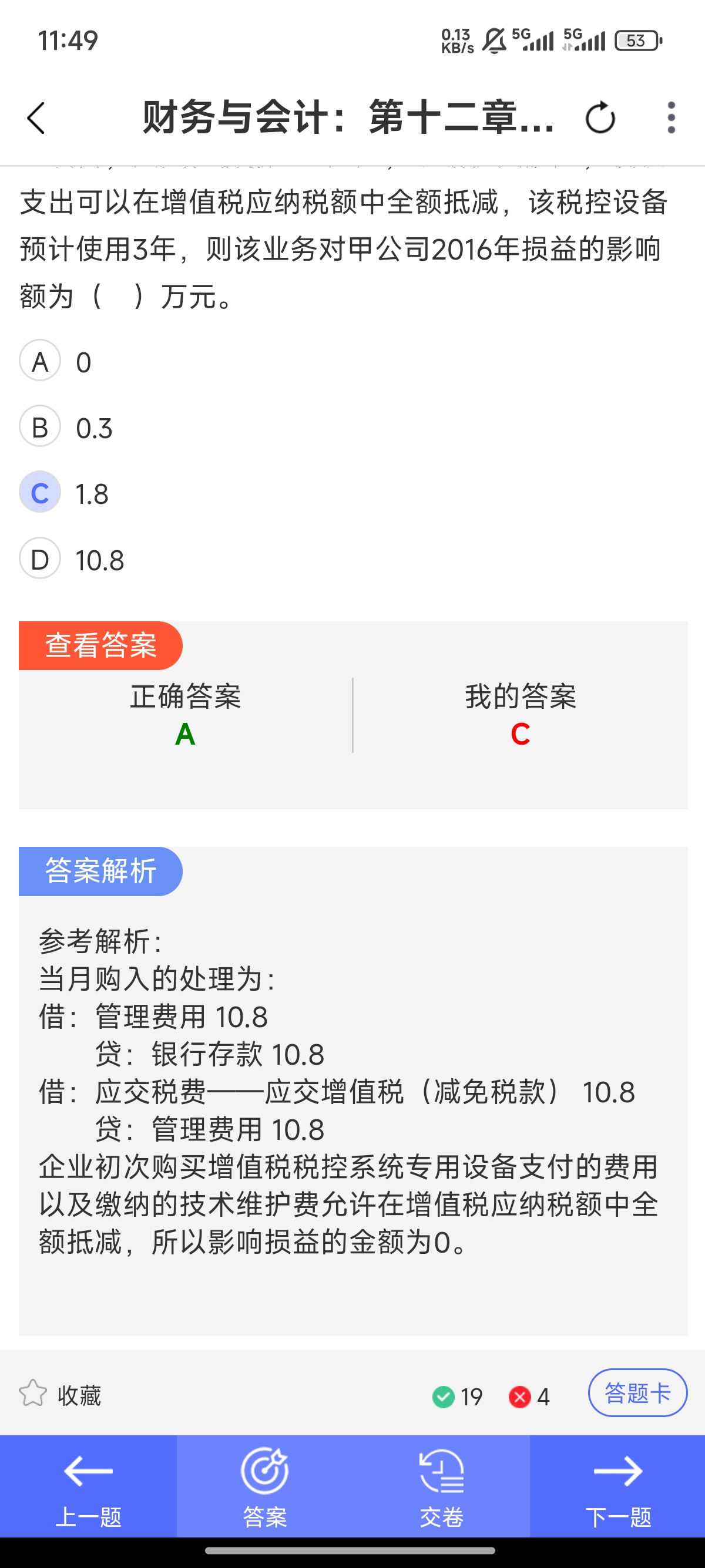

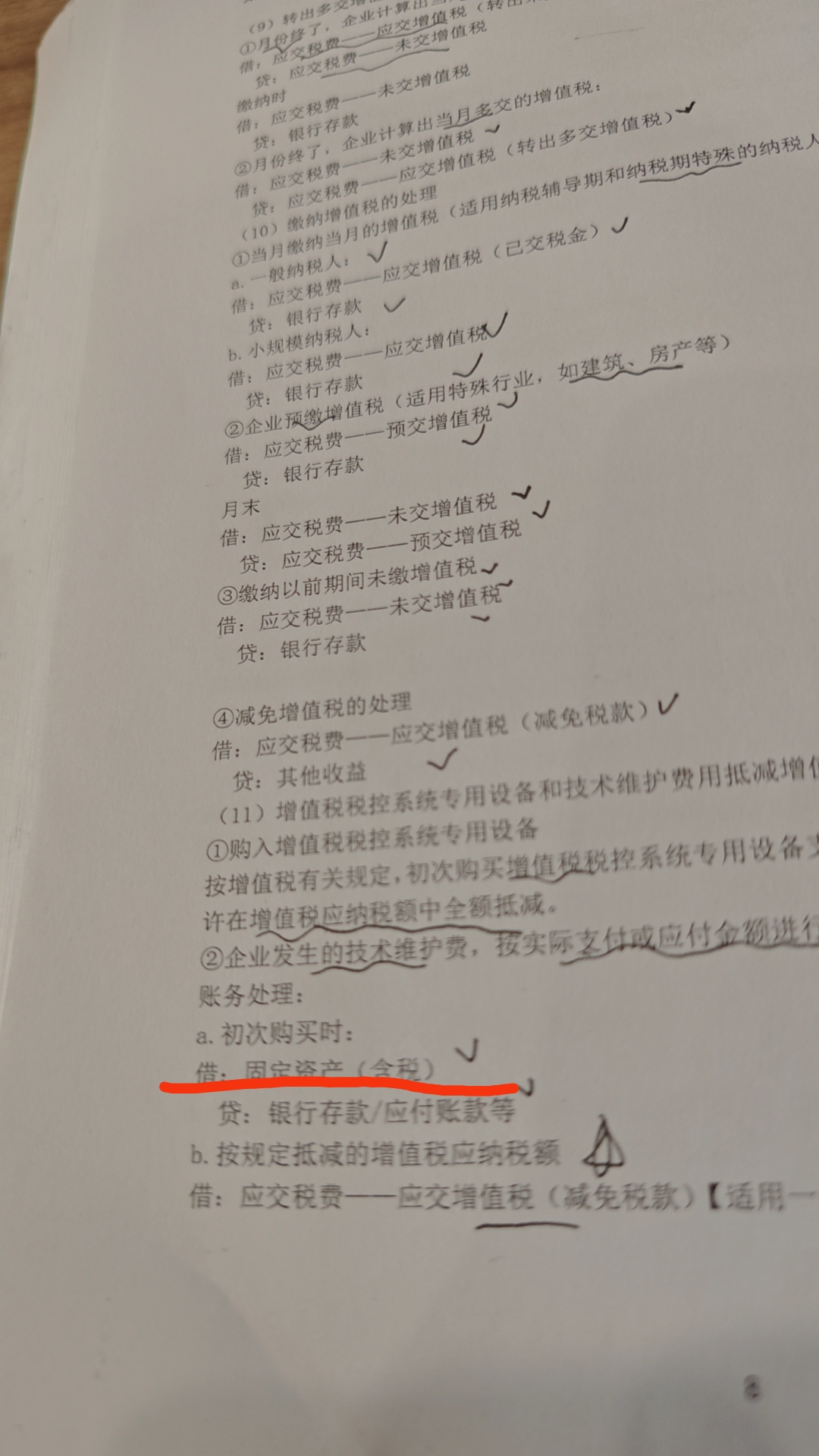

你好,1. 分析会计处理原则:

- 企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费,按规定允许在增值税应纳税额中全额抵减。这是解题的关键政策依据。

2. 看题目中的业务处理:

- 当月购入税控设备时,首先做了一笔分录:借:管理费用 10.8,贷:银行存款 10.8。这笔分录将购买设备的支出计入了管理费用,管理费用属于损益类科目,此时会使损益减少 10.8 万元。

- 然后又做了一笔分录:借:应交税费——应交增值税(减免税款)10.8,贷:管理费用 10.8。这笔分录是因为税控设备费用可全额抵减增值税,所以冲减了之前计入的管理费用。冲减管理费用会使损益增加 10.8 万元。

3. 计算对损益的影响额:

- 先减少 10.8 万元(计入管理费用),后增加 10.8 万元(冲减管理费用),那么对损益的综合影响额为 - 10.8 + 10.8 = 0 万元。

所以该业务对甲公司 2016 年损益的影响额为 0 万元,答案应选 A(虽然题目中答案显示 A C,但按解析正确答案为 0 对应的选项应该是 A ,可能存在答案录入错误 )。关于“购入的税控设备不是固定资产嘛”,在实际会计处理中,也可将其按固定资产核算,但按本题所给处理,直接计入管理费用,并且重点在于其费用可全额抵减增值税对应交税费和损益的影响。

你好,1. 分析会计处理原则:

- 企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费,按规定允许在增值税应纳税额中全额抵减。这是解题的关键政策依据。

2. 看题目中的业务处理:

- 当月购入税控设备时,首先做了一笔分录:借:管理费用 10.8,贷:银行存款 10.8。这笔分录将购买设备的支出计入了管理费用,管理费用属于损益类科目,此时会使损益减少 10.8 万元。

- 然后又做了一笔分录:借:应交税费——应交增值税(减免税款)10.8,贷:管理费用 10.8。这笔分录是因为税控设备费用可全额抵减增值税,所以冲减了之前计入的管理费用。冲减管理费用会使损益增加 10.8 万元。

3. 计算对损益的影响额:

- 先减少 10.8 万元(计入管理费用),后增加 10.8 万元(冲减管理费用),那么对损益的综合影响额为 - 10.8 + 10.8 = 0 万元。

所以该业务对甲公司 2016 年损益的影响额为 0 万元,答案应选 A(虽然题目中答案显示 A C,但按解析正确答案为 0 对应的选项应该是 A ,可能存在答案录入错误 )。关于“购入的税控设备不是固定资产嘛”,在实际会计处理中,也可将其按固定资产核算,但按本题所给处理,直接计入管理费用,并且重点在于其费用可全额抵减增值税对应交税费和损益的影响。

更多