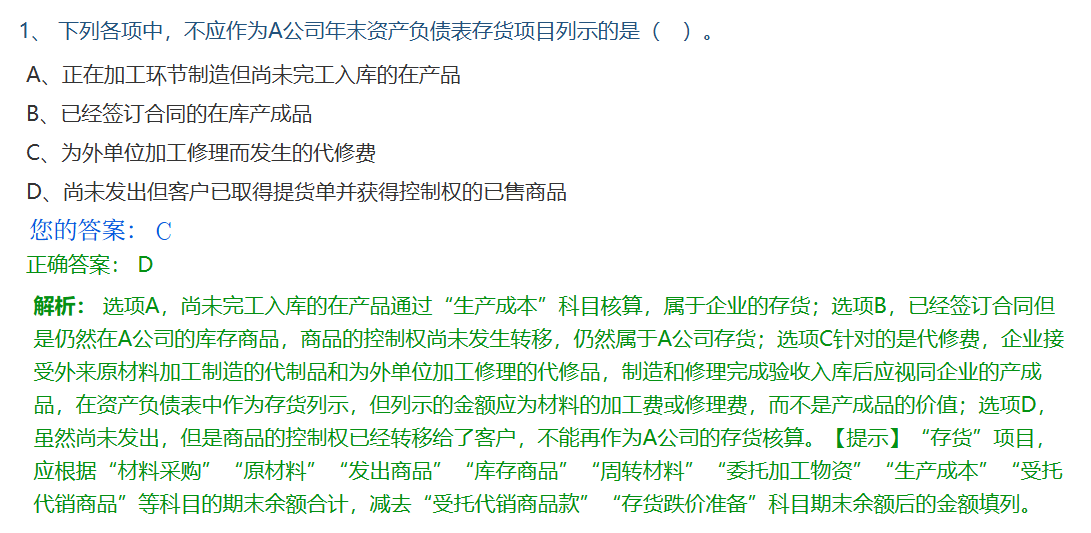

- 尚未发出但客户已取得提货单并获得控制权的已售商品,虽然商品在物理位置上还未发出,但从会计核算的实质重于形式原则以及收入确认和存货核算的规定来看,商品的控制权已经转移给了客户。存货确认的一个重要条件是企业对其拥有控制权,当控制权转移后,该商品就不再属于A公司的存货了,所以不应在A公司年末资产负债表存货项目列示。

关于D选项的会计分录

当客户取得提货单并获得商品控制权,A公司确认收入时:

借:应收账款(或银行存款等,根据实际收款情况)

贷:主营业务收入

应交税费 - 应交增值税(销项税额)

同时,结转成本:

借:主营业务成本

贷:库存商品

这一系列分录体现了商品控制权转移后,A公司不再将其作为存货核算,而是确认收入并结转成本。 所以本题不应作为A公司年末资产负债表存货项目列示的是选项D。

- 尚未发出但客户已取得提货单并获得控制权的已售商品,虽然商品在物理位置上还未发出,但从会计核算的实质重于形式原则以及收入确认和存货核算的规定来看,商品的控制权已经转移给了客户。存货确认的一个重要条件是企业对其拥有控制权,当控制权转移后,该商品就不再属于A公司的存货了,所以不应在A公司年末资产负债表存货项目列示。

关于D选项的会计分录

当客户取得提货单并获得商品控制权,A公司确认收入时:

借:应收账款(或银行存款等,根据实际收款情况)

贷:主营业务收入

应交税费 - 应交增值税(销项税额)

同时,结转成本:

借:主营业务成本

贷:库存商品

这一系列分录体现了商品控制权转移后,A公司不再将其作为存货核算,而是确认收入并结转成本。 所以本题不应作为A公司年末资产负债表存货项目列示的是选项D。

更多