这里的关键是要区分“长期应付款的本期支付额”和“其中包含的本金部分”,两者并非重复支付,而是对同一笔付款的拆分核算。

具体来说:

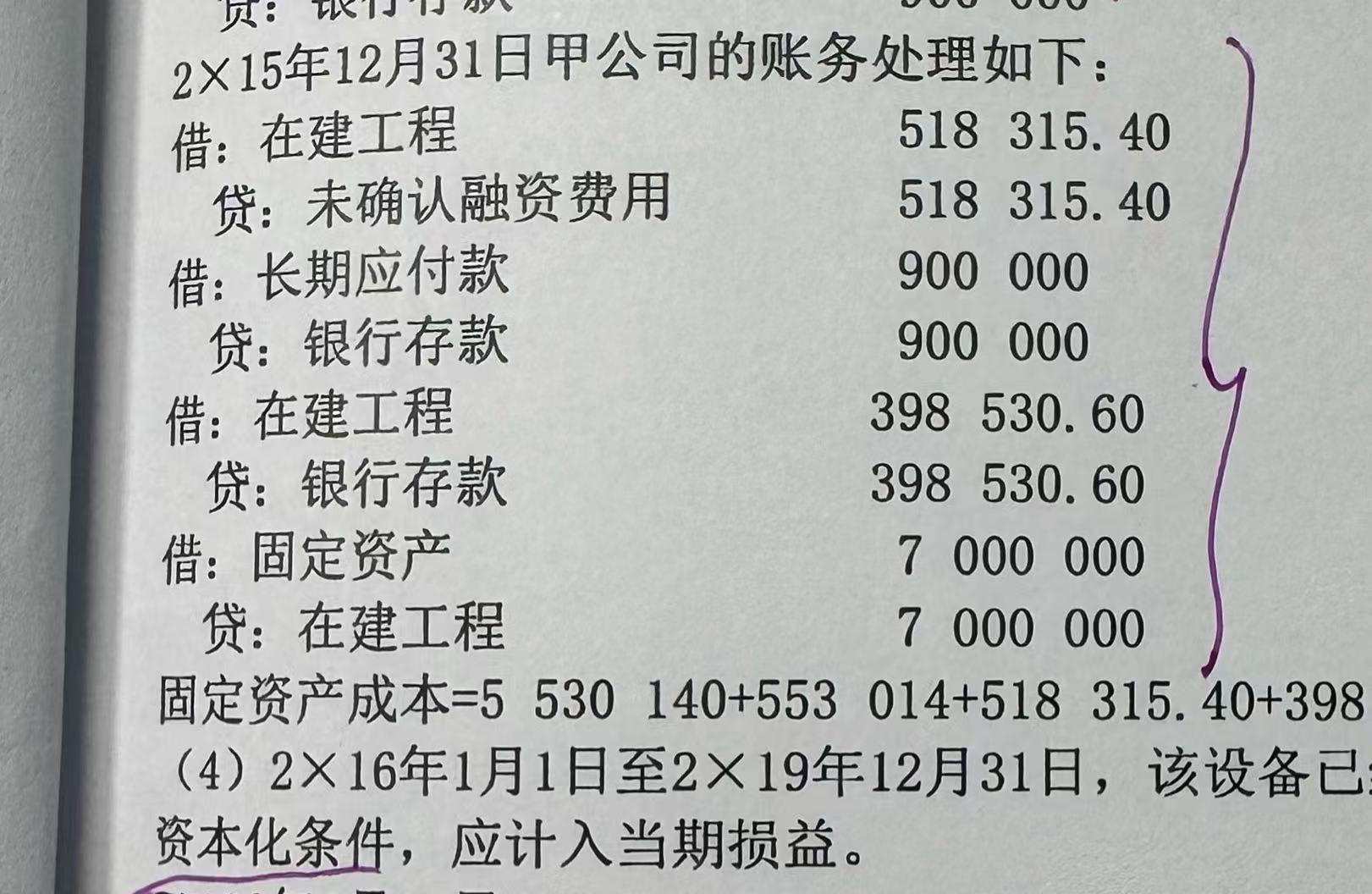

- 贷方的“银行存款 900000 元”是当期实际支付给对方的总金额(包含本金和利息)。

- 而“长期应付款 398530.6 元”并非额外支付的本金,而是从这 900000 元中拆分出的本金部分(即偿还的债务本金)。

- 剩下的金额(900000 - 398530.6)则是当期应确认的融资费用(利息),计入“未确认融资费用”的借方(表示摊销)。

简单讲,900000 元是实际支付的总钱数,其中一部分是还本金(冲减长期应付款),另一部分是付利息(摊销未确认融资费用),两者合起来就是 900000 元,不存在重复扣费哦。

这里的关键是要区分“长期应付款的本期支付额”和“其中包含的本金部分”,两者并非重复支付,而是对同一笔付款的拆分核算。

具体来说:

- 贷方的“银行存款 900000 元”是当期实际支付给对方的总金额(包含本金和利息)。

- 而“长期应付款 398530.6 元”并非额外支付的本金,而是从这 900000 元中拆分出的本金部分(即偿还的债务本金)。

- 剩下的金额(900000 - 398530.6)则是当期应确认的融资费用(利息),计入“未确认融资费用”的借方(表示摊销)。

简单讲,900000 元是实际支付的总钱数,其中一部分是还本金(冲减长期应付款),另一部分是付利息(摊销未确认融资费用),两者合起来就是 900000 元,不存在重复扣费哦。

更多