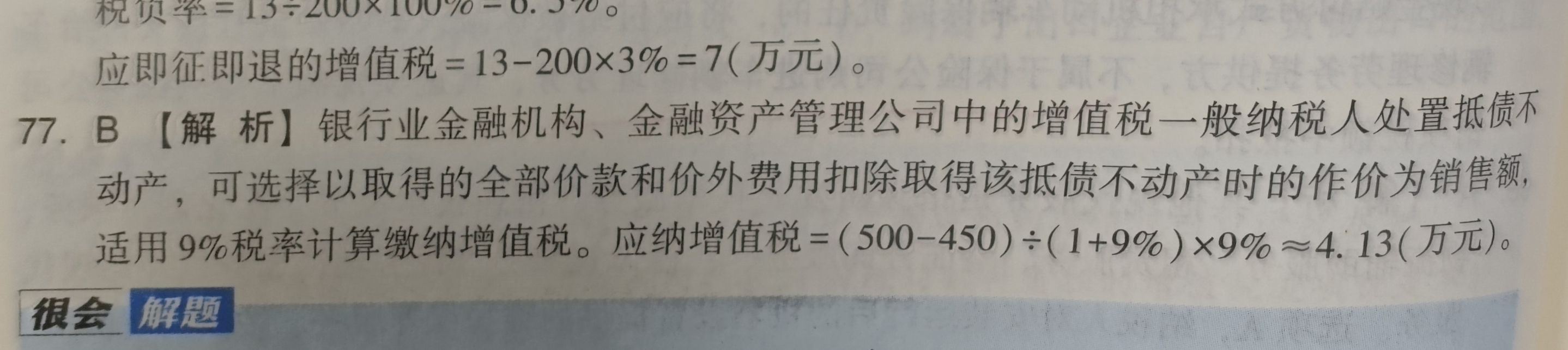

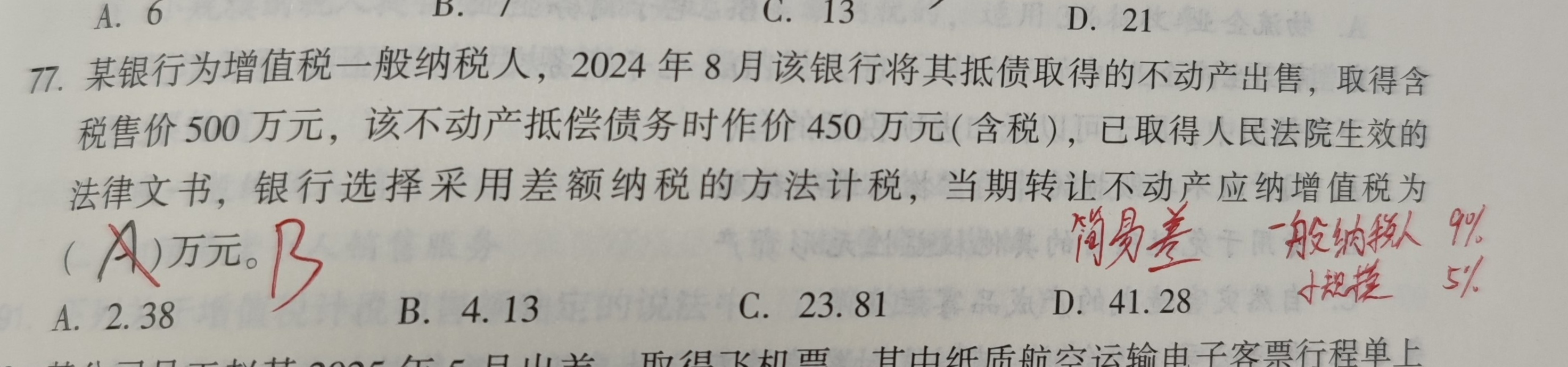

你好,银行业金融机构、金融资产管理公司中的增值税一般纳税人处置抵债不动产,通常需要适用一般计税方法,以取得的全部价款和价外费用扣除取得该抵债不动产时的作价为销售额,适用9%的税率,计算应纳税额。只有2016年4月30日前取得的抵债不动产,才可以选择适用简易计税方法,按照5%的征收率,计算应纳税额

你好,银行业金融机构、金融资产管理公司中的增值税一般纳税人处置抵债不动产,通常需要适用一般计税方法,以取得的全部价款和价外费用扣除取得该抵债不动产时的作价为销售额,适用9%的税率,计算应纳税额。只有2016年4月30日前取得的抵债不动产,才可以选择适用简易计税方法,按照5%的征收率,计算应纳税额

更多