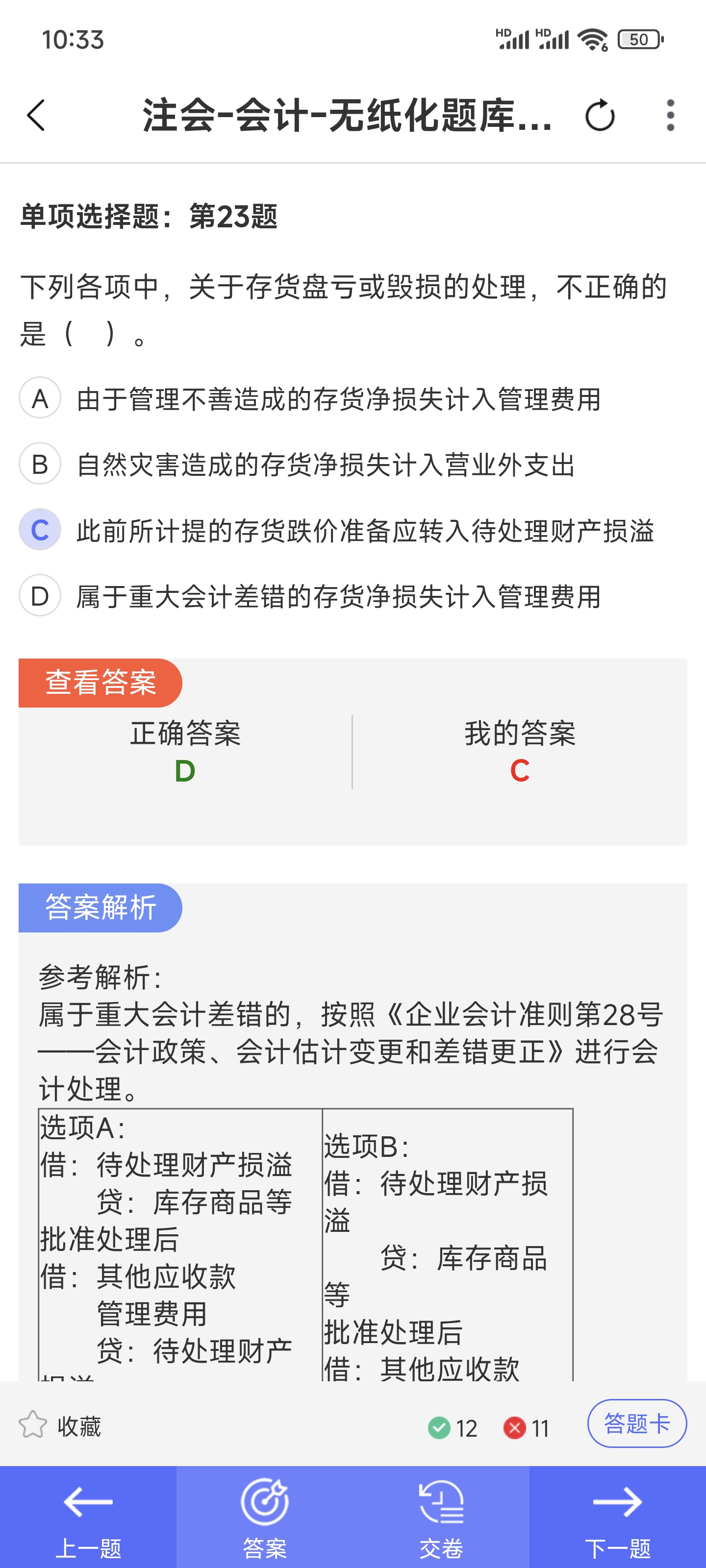

你好,存货跌价准备转入待处理财产损溢,核心是为了准确反映存货盘亏或毁损时的实际损失金额,遵循会计核算的“配比原则”和“准确性原则”,具体原因如下:

- 存货跌价准备的本质:它是企业为应对存货可变现净值低于成本而提前计提的“减值准备”,属于存货账面价值的抵减项(即存货账面价值=账面余额-存货跌价准备)。

- 存货发生盘亏/毁损时:意味着存货实体减少,此时不仅要转出存货的账面余额,还要转出对应的跌价准备。因为跌价准备是依附于存货存在的,存货消失后,原计提的准备也需随之处理,否则会导致“待处理财产损溢”金额虚高(未扣除已计提的减值),无法真实反映实际损失。

例如:一批存货账面余额100万元,已计提跌价准备20万元(账面价值80万元),若该存货全部毁损,实际损失应为80万元。此时需转出账面余额100万元,同时转出跌价准备20万元,最终“待处理财产损溢”反映为80万元,与实际损失一致。

简单说,就是“存货没了,为它计提的减值准备也得跟着走”,确保损失金额计算准确。

你好,存货跌价准备转入待处理财产损溢,核心是为了准确反映存货盘亏或毁损时的实际损失金额,遵循会计核算的“配比原则”和“准确性原则”,具体原因如下:

- 存货跌价准备的本质:它是企业为应对存货可变现净值低于成本而提前计提的“减值准备”,属于存货账面价值的抵减项(即存货账面价值=账面余额-存货跌价准备)。

- 存货发生盘亏/毁损时:意味着存货实体减少,此时不仅要转出存货的账面余额,还要转出对应的跌价准备。因为跌价准备是依附于存货存在的,存货消失后,原计提的准备也需随之处理,否则会导致“待处理财产损溢”金额虚高(未扣除已计提的减值),无法真实反映实际损失。

例如:一批存货账面余额100万元,已计提跌价准备20万元(账面价值80万元),若该存货全部毁损,实际损失应为80万元。此时需转出账面余额100万元,同时转出跌价准备20万元,最终“待处理财产损溢”反映为80万元,与实际损失一致。

简单说,就是“存货没了,为它计提的减值准备也得跟着走”,确保损失金额计算准确。

更多