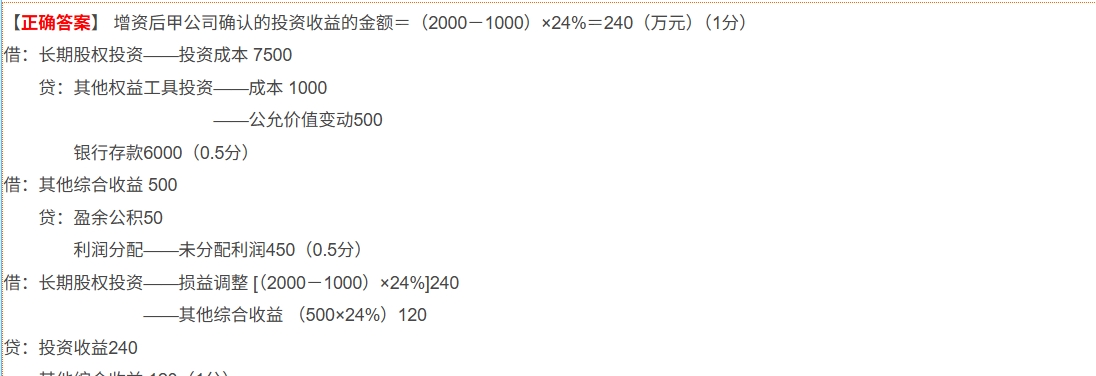

关于金融资产转换为权益法核算的长期股权投资入账价值问题

- 准则规定:企业将以公允价值计量且其变动计入其他综合收益的金融资产(其他权益工具投资)转换为权益法核算的长期股权投资时,应当按照原持有的股权投资的账面价值加上新增投资成本之和,作为改按权益法核算的初始投资成本 。

- 本题分析:在本题中,2021 年 1 月 1 日甲公司将购入的乙公司 5%股权指定为其他权益工具投资,2021 年 12 月 31 日其公允价值为 1500 万元,此时账面价值也为 1500 万元(因为其他权益工具投资按公允价值计量)。2022 年 1 月 1 日甲公司新增投资 6000 万元,所以长期股权投资的初始投资成本 = 原金融资产账面价值 1500 + 新增投资对价公允价值 6000 = 7500(万元),这是符合会计准则规定的处理方式。

2. 关于会计分录中未体现投资收益差额的问题

- 原因剖析:因为该金融资产是其他权益工具投资,根据会计准则,其他权益工具投资持有期间的公允价值变动计入其他综合收益,处置(这里转换为长期股权投资可视同处置原金融资产)时,原计入其他综合收益的累计利得或损失,应当从其他综合收益中转出,计入留存收益(盈余公积和利润分配 - 未分配利润),而不通过投资收益核算 。

- 本题分录解读:

- 借:长期股权投资——投资成本 7500

贷:其他权益工具投资——成本 1000

银行存款 6000

此分录将原其他权益工具投资的成本转出,并加上新支付的对价,确认长期股权投资初始成本。

- 借:其他综合收益 500

贷:盈余公积 50

利润分配——未分配利润 450

该分录是将原其他权益工具投资公允价值变动形成的其他综合收益 500 万元,转入留存收益,体现了上述准则要求,并非不考虑公允价值变动的影响,只是核算科目不是投资收益。

3. 关于原部分不能用当日可辨认净资产公允价值总额核算的问题

- 原理阐述:在权益法核算下,对于原持有的股权投资,在转换日不需要按照被投资方可辨认净资产公允价值总额重新计量。权益法核算的长期股权投资初始投资成本确定后,后续是根据享有被投资单位实现的净损益、其他综合收益及其他权益变动等进行调整 。

关于金融资产转换为权益法核算的长期股权投资入账价值问题

- 准则规定:企业将以公允价值计量且其变动计入其他综合收益的金融资产(其他权益工具投资)转换为权益法核算的长期股权投资时,应当按照原持有的股权投资的账面价值加上新增投资成本之和,作为改按权益法核算的初始投资成本 。

- 本题分析:在本题中,2021 年 1 月 1 日甲公司将购入的乙公司 5%股权指定为其他权益工具投资,2021 年 12 月 31 日其公允价值为 1500 万元,此时账面价值也为 1500 万元(因为其他权益工具投资按公允价值计量)。2022 年 1 月 1 日甲公司新增投资 6000 万元,所以长期股权投资的初始投资成本 = 原金融资产账面价值 1500 + 新增投资对价公允价值 6000 = 7500(万元),这是符合会计准则规定的处理方式。

2. 关于会计分录中未体现投资收益差额的问题

- 原因剖析:因为该金融资产是其他权益工具投资,根据会计准则,其他权益工具投资持有期间的公允价值变动计入其他综合收益,处置(这里转换为长期股权投资可视同处置原金融资产)时,原计入其他综合收益的累计利得或损失,应当从其他综合收益中转出,计入留存收益(盈余公积和利润分配 - 未分配利润),而不通过投资收益核算 。

- 本题分录解读:

- 借:长期股权投资——投资成本 7500

贷:其他权益工具投资——成本 1000

银行存款 6000

此分录将原其他权益工具投资的成本转出,并加上新支付的对价,确认长期股权投资初始成本。

- 借:其他综合收益 500

贷:盈余公积 50

利润分配——未分配利润 450

该分录是将原其他权益工具投资公允价值变动形成的其他综合收益 500 万元,转入留存收益,体现了上述准则要求,并非不考虑公允价值变动的影响,只是核算科目不是投资收益。

3. 关于原部分不能用当日可辨认净资产公允价值总额核算的问题

- 原理阐述:在权益法核算下,对于原持有的股权投资,在转换日不需要按照被投资方可辨认净资产公允价值总额重新计量。权益法核算的长期股权投资初始投资成本确定后,后续是根据享有被投资单位实现的净损益、其他综合收益及其他权益变动等进行调整 。

更多