增值税中不属于在境内销售服务和无形资产的情况,应属于不征税范畴,但完全在境外提供的咨询服务被列为免税也是正确的,二者并不矛盾。具体分析如下:

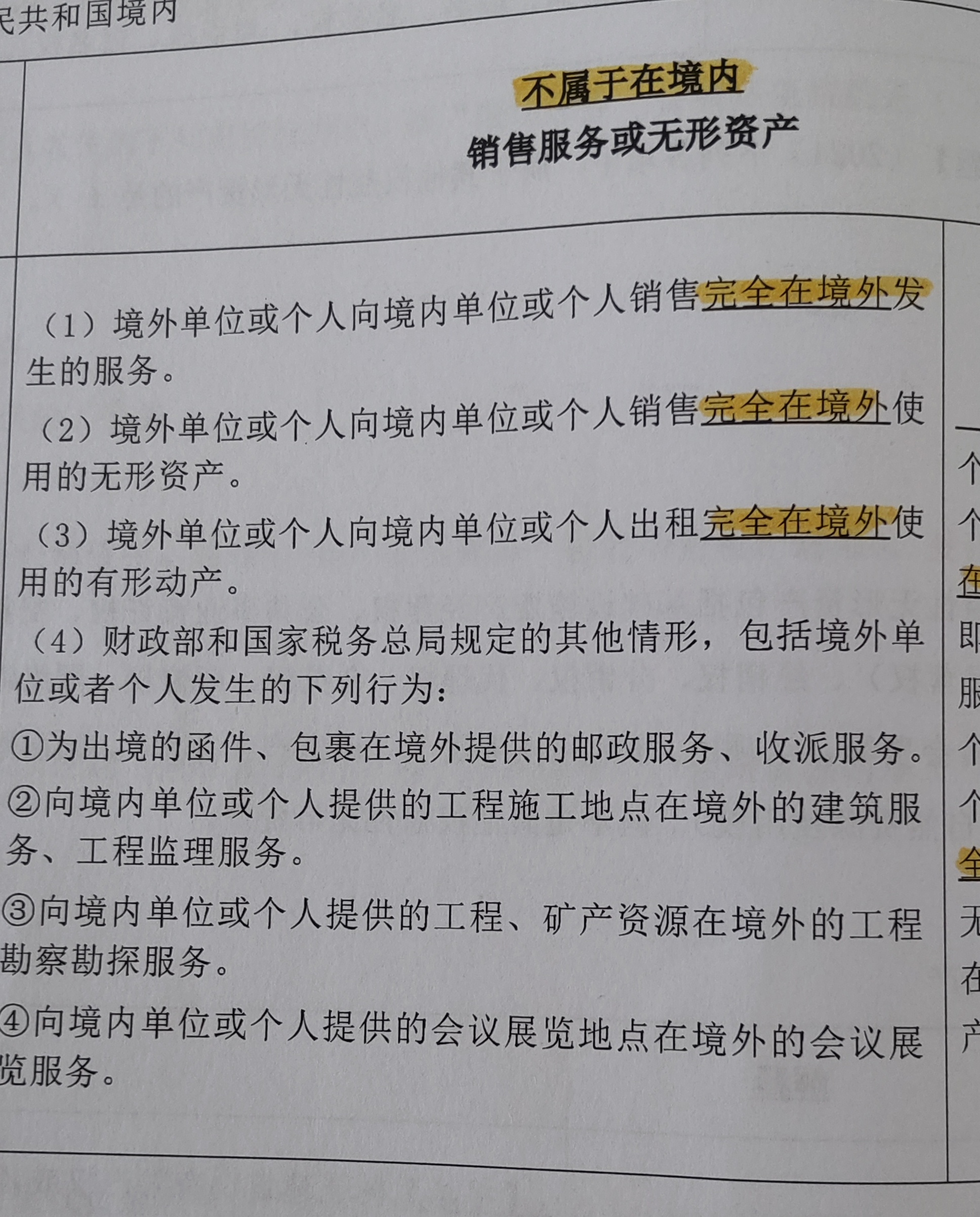

- 不征税情形:根据相关规定,境外单位或者个人向境内单位或个人销售完全在境外发生的服务、完全在境外使用的无形资产,不属于在境内销售服务和无形资产,属于不征增值税项目。因为增值税的征税范围是在境内销售货物、服务等应税交易,此类完全境外的情况不在征税范围内。

- 免税情形:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》附件4规定,境内的单位和个人向境外单位提供的完全在境外消费的鉴证咨询服务,免征增值税。这是国家为鼓励跨境服务贸易而给予的税收优惠政策,虽然从原理上不属于境内应税行为,但从政策层面给予了免税待遇,以支持相关企业开展跨境业务。

增值税中不属于在境内销售服务和无形资产的情况,应属于不征税范畴,但完全在境外提供的咨询服务被列为免税也是正确的,二者并不矛盾。具体分析如下:

- 不征税情形:根据相关规定,境外单位或者个人向境内单位或个人销售完全在境外发生的服务、完全在境外使用的无形资产,不属于在境内销售服务和无形资产,属于不征增值税项目。因为增值税的征税范围是在境内销售货物、服务等应税交易,此类完全境外的情况不在征税范围内。

- 免税情形:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》附件4规定,境内的单位和个人向境外单位提供的完全在境外消费的鉴证咨询服务,免征增值税。这是国家为鼓励跨境服务贸易而给予的税收优惠政策,虽然从原理上不属于境内应税行为,但从政策层面给予了免税待遇,以支持相关企业开展跨境业务。

更多

木棉老师

回复

菠萝

2025年07月04日

不客气,这是我应该做的!会计工作确实需要细心和耐心,遇到问题多问、多学、多实践,慢慢就能掌握其中的门道。如果以后还有任何会计方面的问题,随时来找我,我很乐意帮忙解答。祝你学习顺利,工作顺心!😊