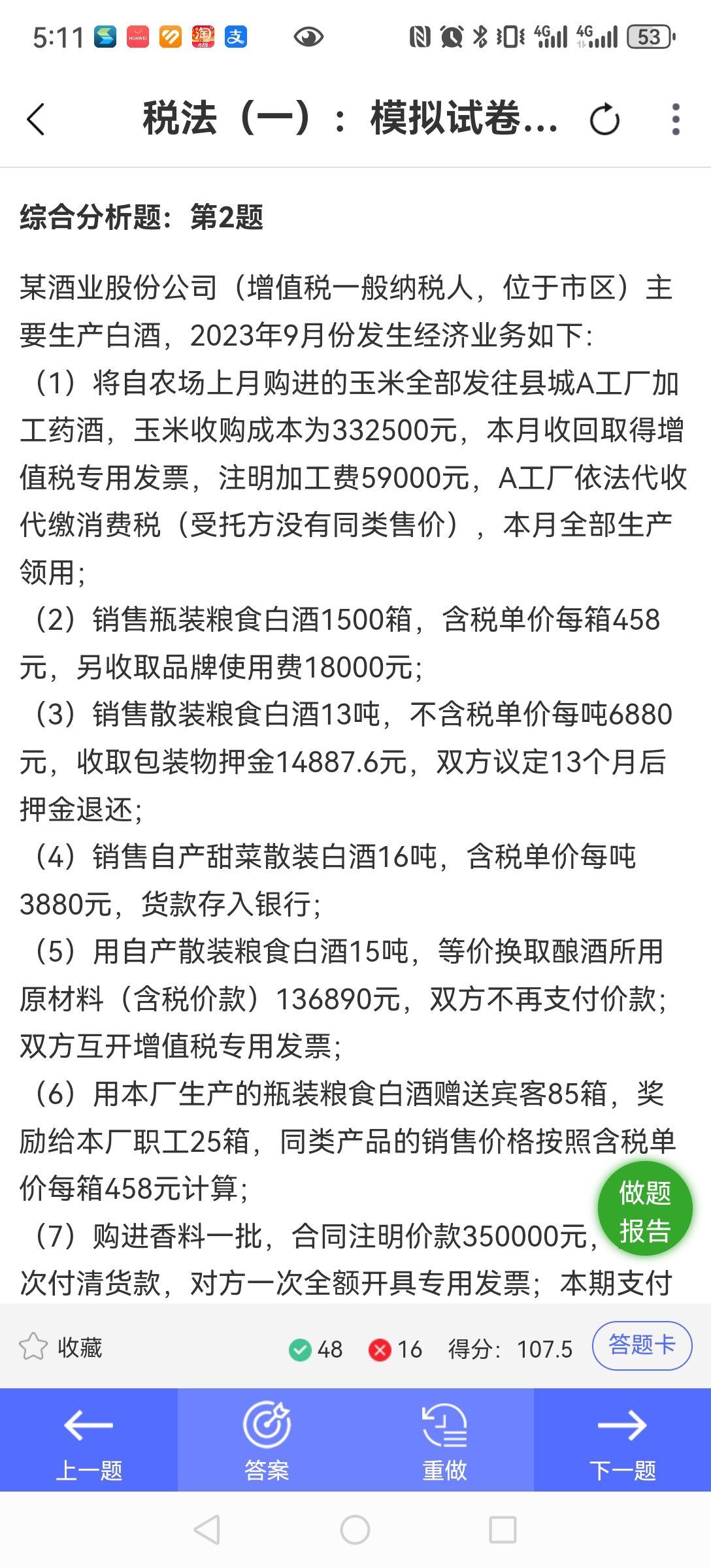

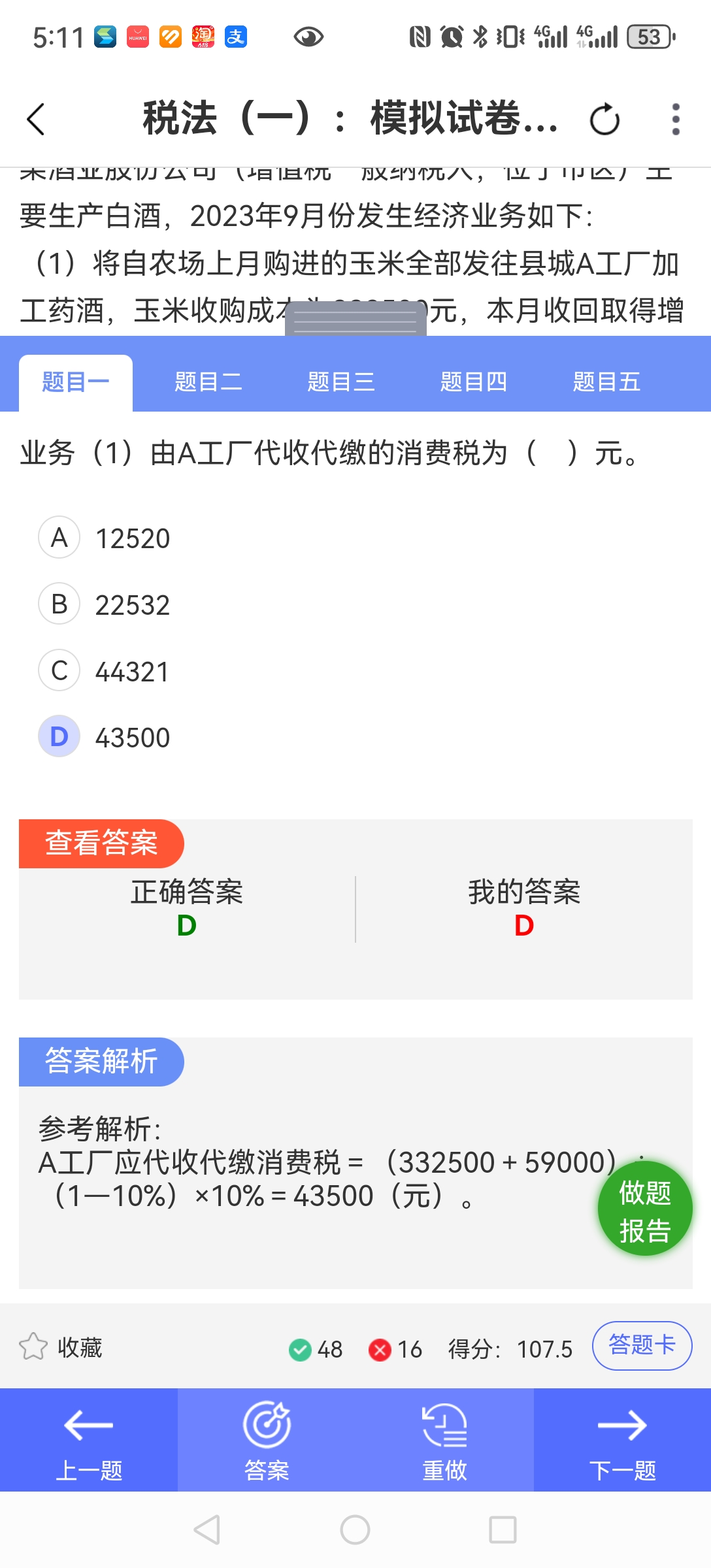

您好,在计算消费税的组成计税价格时,对于从农业生产者手中购进的免税农产品(这里的玉米属于此类),其成本是按实际采购金额计算 ,不过在计算可抵扣进项税时,一般纳税人从农业生产者手中购进免税农产品,按农产品买价和 9% 扣除率算进项税额(用于生产 13% 税率货物的,按 10% 扣除率 ),但在本题业务(1)计算代收代缴消费税的组成计税价格时,是用 “玉米收购成本 + 加工费” 除以 “(1 - 消费税税率)” ,这里的玉米收购成本是作为材料成本全额计入组成计税价格的计算基础,和进项税抵扣是不同环节的规定~

简单说,免税农产品计算进项税抵扣是 “买价 × 扣除率”(扣进项),而计算消费税组成计税价格时,材料成本是收购时的实际成本金额(不扣这部分要抵的进项 ),本题业务(1)就是用玉米收购成本 332500 元 + 加工费 59000 元,除以(1 - 药酒消费税税率 10%)来算组成计税价格,进而算出代收代缴的消费税,即(332500 + 59000)÷(1 - 10%)×10% = 43500 元 。所以不是按 90%“计价” 算消费税组成计税价格里的材料成本,而是和进项税抵扣分属不同规则哒,这样解释能明白不?

您好,在计算消费税的组成计税价格时,对于从农业生产者手中购进的免税农产品(这里的玉米属于此类),其成本是按实际采购金额计算 ,不过在计算可抵扣进项税时,一般纳税人从农业生产者手中购进免税农产品,按农产品买价和 9% 扣除率算进项税额(用于生产 13% 税率货物的,按 10% 扣除率 ),但在本题业务(1)计算代收代缴消费税的组成计税价格时,是用 “玉米收购成本 + 加工费” 除以 “(1 - 消费税税率)” ,这里的玉米收购成本是作为材料成本全额计入组成计税价格的计算基础,和进项税抵扣是不同环节的规定~

简单说,免税农产品计算进项税抵扣是 “买价 × 扣除率”(扣进项),而计算消费税组成计税价格时,材料成本是收购时的实际成本金额(不扣这部分要抵的进项 ),本题业务(1)就是用玉米收购成本 332500 元 + 加工费 59000 元,除以(1 - 药酒消费税税率 10%)来算组成计税价格,进而算出代收代缴的消费税,即(332500 + 59000)÷(1 - 10%)×10% = 43500 元 。所以不是按 90%“计价” 算消费税组成计税价格里的材料成本,而是和进项税抵扣分属不同规则哒,这样解释能明白不?

更多