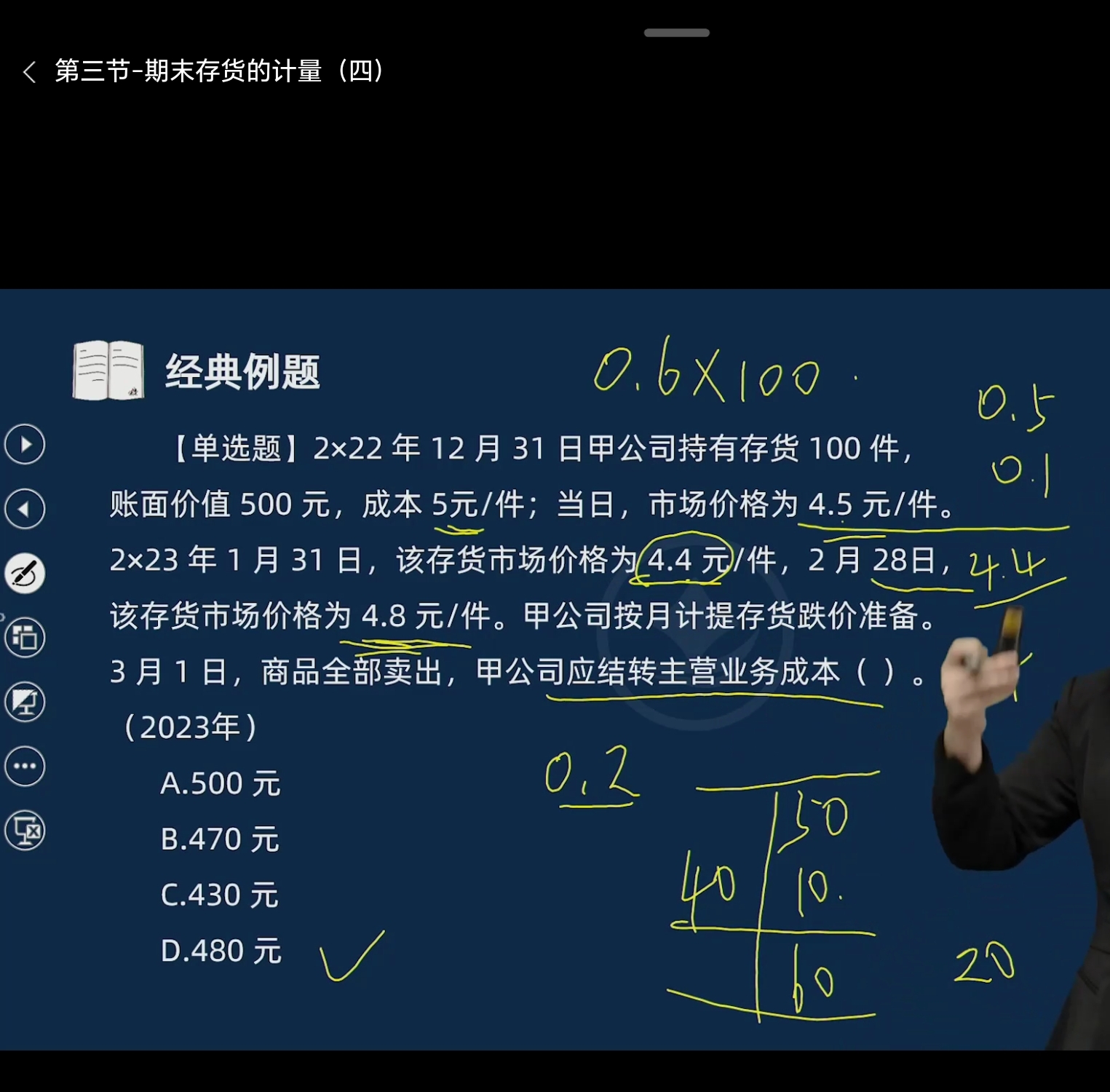

要解决这道题,需结合存货跌价准备的计提与结转知识,分步骤分析:

步骤1:明确存货期末计量原则

存货期末应按照成本与可变现净值孰低计量。若可变现净值低于成本,需计提存货跌价准备;后续出售存货时,要同时结转对应的存货跌价准备,进而确定主营业务成本。

步骤2:计算2×22年12月31日存货跌价准备

- 存货成本:100×5 = 500(元)。

- 可变现净值:100×4.5 = 450(元)。

- 由于可变现净值(450元)<成本(500元),应计提存货跌价准备:500 - 450 = 50(元)。

此时存货账面价值为500 - 50 = 450元(成本减去跌价准备)。

步骤3:分析后续期间存货跌价准备的变化(本题无额外计提/转回)

题目中1月31日、2月28日的市场价格波动,未要求额外调整跌价准备(因为按“按月计提”,且最终3月1日出售时,以出售前最后一次计量的跌价准备为准即可)。

步骤4:结转主营业务成本

3月1日存货全部卖出,需同时结转成本和对应的存货跌价准备:

- 成本总额:100×5 = 500元。

- 需结转的存货跌价准备:50元(2×22年12月计提的金额)。

成本:500元(100件,5元/件)。

2×22年12月31日可变现净值:100×4.5 = 450元,计提跌价准备500 - 450 = 50元。

3月1日出售时,存货跌价准备余额为50元,所以主营业务成本 = 成本 - 跌价准备 = 500 - 50 = 450元,但选项中没有450元。再看选项,选项D是480元,可能题目中“2月28日市场价格为4.8元/件”是关键,即可变现净值恢复,跌价准备转回。

重新计算:

2月28日可变现净值:100×4.8 = 480元。

此时应有的跌价准备余额:成本 - 可变现净= 20元。

之前计提了50元,所以应转回跌价准备:50 - 20 = 30元。

此时存货跌价准备余额为20元。

3月1日出售时,主营业务成本 = 成本 - 存货跌价准备余额 = 500 - 20 = 480元,对应选项D。

要解决这道题,需结合存货跌价准备的计提与结转知识,分步骤分析:

步骤1:明确存货期末计量原则

存货期末应按照成本与可变现净值孰低计量。若可变现净值低于成本,需计提存货跌价准备;后续出售存货时,要同时结转对应的存货跌价准备,进而确定主营业务成本。

步骤2:计算2×22年12月31日存货跌价准备

- 存货成本:100×5 = 500(元)。

- 可变现净值:100×4.5 = 450(元)。

- 由于可变现净值(450元)<成本(500元),应计提存货跌价准备:500 - 450 = 50(元)。

此时存货账面价值为500 - 50 = 450元(成本减去跌价准备)。

步骤3:分析后续期间存货跌价准备的变化(本题无额外计提/转回)

题目中1月31日、2月28日的市场价格波动,未要求额外调整跌价准备(因为按“按月计提”,且最终3月1日出售时,以出售前最后一次计量的跌价准备为准即可)。

步骤4:结转主营业务成本

3月1日存货全部卖出,需同时结转成本和对应的存货跌价准备:

- 成本总额:100×5 = 500元。

- 需结转的存货跌价准备:50元(2×22年12月计提的金额)。

成本:500元(100件,5元/件)。

2×22年12月31日可变现净值:100×4.5 = 450元,计提跌价准备500 - 450 = 50元。

3月1日出售时,存货跌价准备余额为50元,所以主营业务成本 = 成本 - 跌价准备 = 500 - 50 = 450元,但选项中没有450元。再看选项,选项D是480元,可能题目中“2月28日市场价格为4.8元/件”是关键,即可变现净值恢复,跌价准备转回。

重新计算:

2月28日可变现净值:100×4.8 = 480元。

此时应有的跌价准备余额:成本 - 可变现净= 20元。

之前计提了50元,所以应转回跌价准备:50 - 20 = 30元。

此时存货跌价准备余额为20元。

3月1日出售时,主营业务成本 = 成本 - 存货跌价准备余额 = 500 - 20 = 480元,对应选项D。

更多