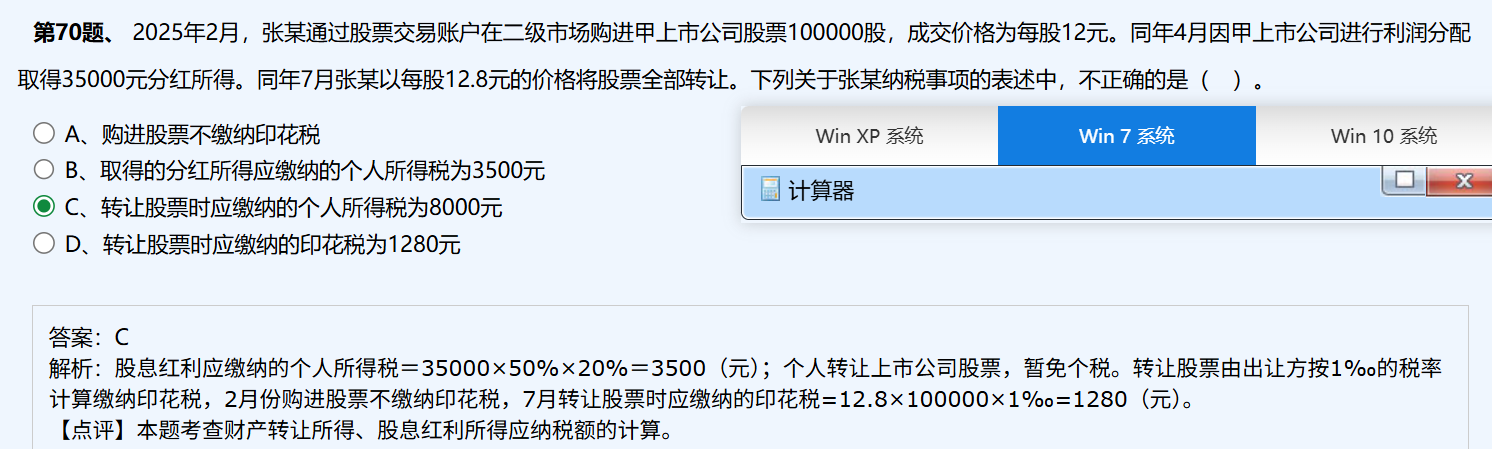

根据《财政部 国家税务总局 证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2015〕101号)规定,个人从公开发行和转让市场取得的上市公司股票,持股期限在1年以内(含1年)的,其股息红利所得按以下方式处理 :

- 上市公司派发股息红利时,暂不扣缴个人所得税。

- 待个人转让股票时,证券登记结算公司根据其持股期限计算应纳税额。持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额,上述所得统一适用20%的税率计征个人所得税。

而个人转让上市公司股票取得的所得暂免征收个人所得税。这里的转让股票不包括转让限售股,个人转让限售股股票取得的收入需按照“财产转让所得”征收个人所得税,适用个税税率为20%。

你遇到的题目解析可能存在不准确的情况,或者是没有完整表述相关政策。按照现行政策,持股未满一年时股息红利并非在派发时就计算扣缴个税,而是在转让股票时计算。同时,正常转让上市公司流通股是暂免征收个人所得税的,这两者并不矛盾。

根据《财政部 国家税务总局 证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2015〕101号)规定,个人从公开发行和转让市场取得的上市公司股票,持股期限在1年以内(含1年)的,其股息红利所得按以下方式处理 :

- 上市公司派发股息红利时,暂不扣缴个人所得税。

- 待个人转让股票时,证券登记结算公司根据其持股期限计算应纳税额。持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额,上述所得统一适用20%的税率计征个人所得税。

而个人转让上市公司股票取得的所得暂免征收个人所得税。这里的转让股票不包括转让限售股,个人转让限售股股票取得的收入需按照“财产转让所得”征收个人所得税,适用个税税率为20%。

你遇到的题目解析可能存在不准确的情况,或者是没有完整表述相关政策。按照现行政策,持股未满一年时股息红利并非在派发时就计算扣缴个税,而是在转让股票时计算。同时,正常转让上市公司流通股是暂免征收个人所得税的,这两者并不矛盾。

更多