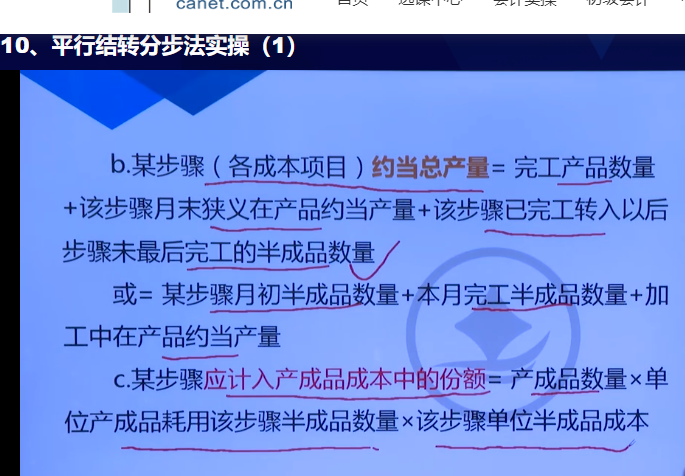

在产品约当产量 = 在产品数量 × 完工程度(或投料程度)

二、总成本分配公式

1. 单位成本 = (月初在产品成本 + 本月发生生产成本)÷(完工产品数量 + 在产品约当产量)

2. 完工产品成本 = 单位成本 × 完工产品数量

3. 在产品成本 = 单位成本 × 在产品约当产量

三、分步骤应用示例(以材料一次性投入为例)

假设某生产步骤:

- 月初在产品成本:材料2000元,直接人工1000元,制造费用500元;

- 本月发生成本:材料8000元,直接人工4000元,制造费用2000元;

- 完工产品100件,在产品40件(材料一次性投入,完工程度50%)。

1. 材料费用分配

- 材料完工程度 = 100%(一次性投入),在产品约当产量 = 40×100% = 40件;

- 单位材料成本 = (2000+8000)÷(100+40)≈71.43元/件;

- 完工产品材料成本 = 100×71.43 = 7143元;

- 在产品材料成本 = 40×71.43 = 2857元。

2. 人工和制造费用分配

- 完工程度 = 50%,在产品约当产量 = 40×50% = 20件;

- 单位人工成本 = (1000+4000)÷(100+20)≈41.67元/件;

- 单位制造费用 = (500+2000)÷(100+20)≈20.83元/件;

- 完工产品人工成本 = 100×41.67 = 4167元;

- 完工产品制造费用 = 100×20.83 = 2083元;

- 在产品人工/制造费用 = 20×(41.67+20.83)= 1250元。

3. 总成本汇总

- 完工产品总成本 = 7143+4167+2083 = 13393元;

- 在产品总成本 = 2857+1250 = 4107元。

四、关键要点

1. 完工程度确定:

- 材料费用:若分次投入,按投料进度计算;若一次性投入,完工程度100%。

- 人工和制造费用:按工序完工程度(如平均50%,或按工时定额计算)。

2. 逐步结转特点:

上一步骤的完工产品成本转入下一步骤,作为下一步骤的“半成品成本”,最终累计为产成品总成本。

在产品约当产量 = 在产品数量 × 完工程度(或投料程度)

二、总成本分配公式

1. 单位成本 = (月初在产品成本 + 本月发生生产成本)÷(完工产品数量 + 在产品约当产量)

2. 完工产品成本 = 单位成本 × 完工产品数量

3. 在产品成本 = 单位成本 × 在产品约当产量

三、分步骤应用示例(以材料一次性投入为例)

假设某生产步骤:

- 月初在产品成本:材料2000元,直接人工1000元,制造费用500元;

- 本月发生成本:材料8000元,直接人工4000元,制造费用2000元;

- 完工产品100件,在产品40件(材料一次性投入,完工程度50%)。

1. 材料费用分配

- 材料完工程度 = 100%(一次性投入),在产品约当产量 = 40×100% = 40件;

- 单位材料成本 = (2000+8000)÷(100+40)≈71.43元/件;

- 完工产品材料成本 = 100×71.43 = 7143元;

- 在产品材料成本 = 40×71.43 = 2857元。

2. 人工和制造费用分配

- 完工程度 = 50%,在产品约当产量 = 40×50% = 20件;

- 单位人工成本 = (1000+4000)÷(100+20)≈41.67元/件;

- 单位制造费用 = (500+2000)÷(100+20)≈20.83元/件;

- 完工产品人工成本 = 100×41.67 = 4167元;

- 完工产品制造费用 = 100×20.83 = 2083元;

- 在产品人工/制造费用 = 20×(41.67+20.83)= 1250元。

3. 总成本汇总

- 完工产品总成本 = 7143+4167+2083 = 13393元;

- 在产品总成本 = 2857+1250 = 4107元。

四、关键要点

1. 完工程度确定:

- 材料费用:若分次投入,按投料进度计算;若一次性投入,完工程度100%。

- 人工和制造费用:按工序完工程度(如平均50%,或按工时定额计算)。

2. 逐步结转特点:

上一步骤的完工产品成本转入下一步骤,作为下一步骤的“半成品成本”,最终累计为产成品总成本。

更多