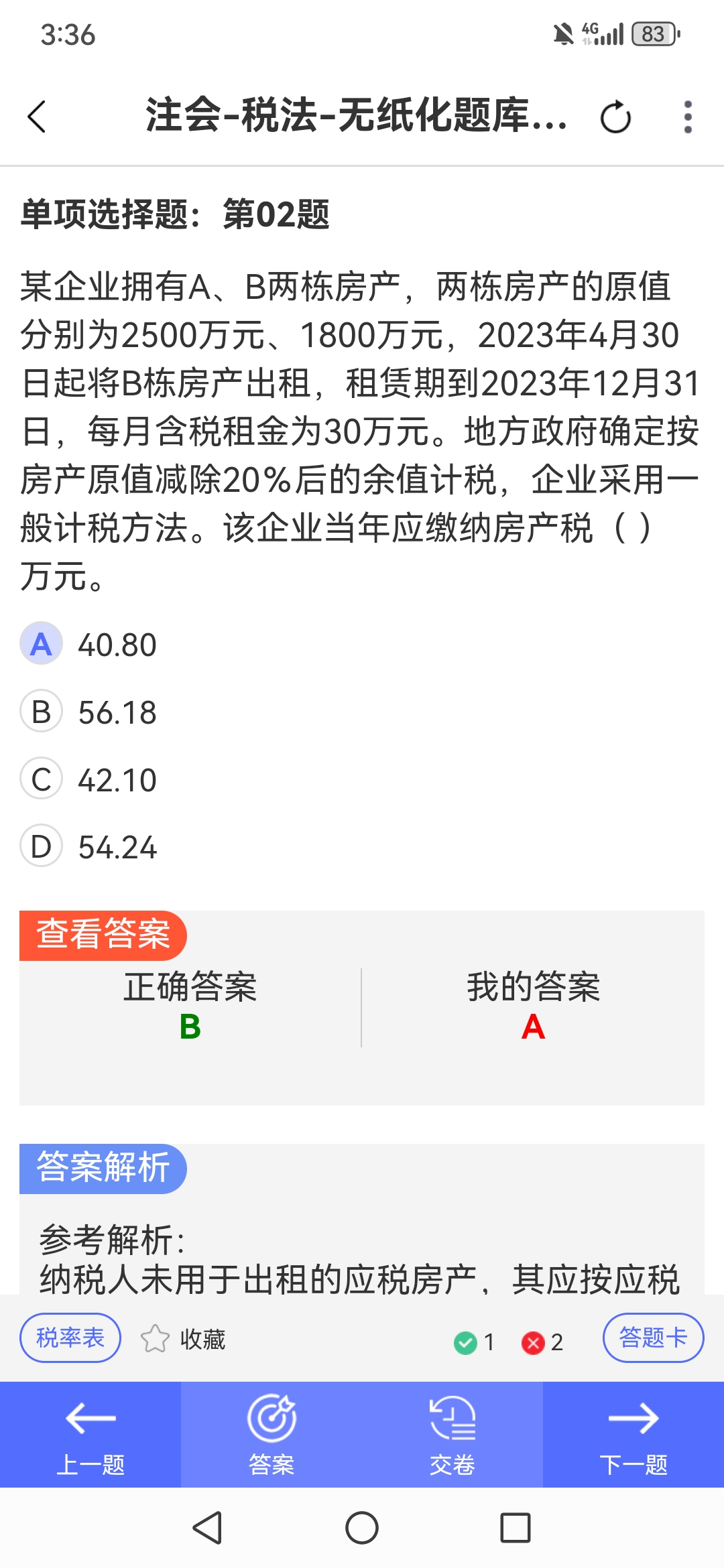

A栋房产全年从价计征房产税:

从价计征房产税公式为:房产原值×(1 - 扣除比例)×1.2% 。

A栋房产原值2500万元,地方政府确定按房产原值减除20%后的余值计税,所以A栋房产全年应纳房产税 = 2500×(1 - 20\%)×1.2\% = 24(万元) 。

B栋房产从价计征部分(1 - 4月):

B栋房产原值1800万元,1 - 4月共4个月从价计征。

这部分应纳房产税 = 1800×(1 - 20\%)×1.2\%×4÷12 = 5.76(万元) 。

B栋房产从租计征部分(5 - 12月):

从租计征房产税公式为:不含税租金收入×12% 。每月含税租金30万元,不含税租金 = 30÷(1 + 9\%) 。

5 - 12月共8个月,这部分应纳房产税 = 30÷(1 + 9\%)×8×12\% = 26.42(万元) 。

当年应纳房产税合计:

把A栋全年、B栋从价和从租部分的房产税相加,24 + 5.76 + 26.42 = 56.18(万元) 。2.上半年按房产余值计征的房产税:

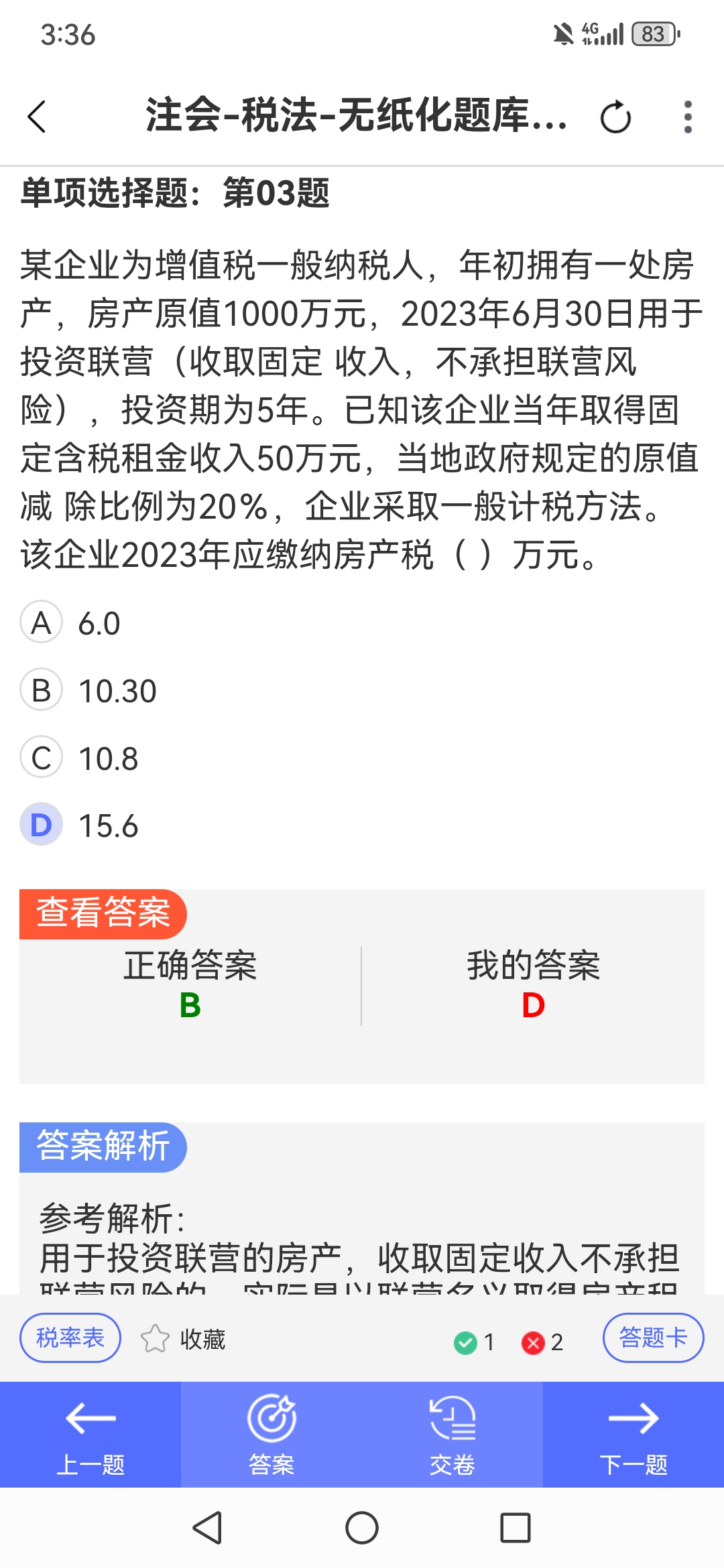

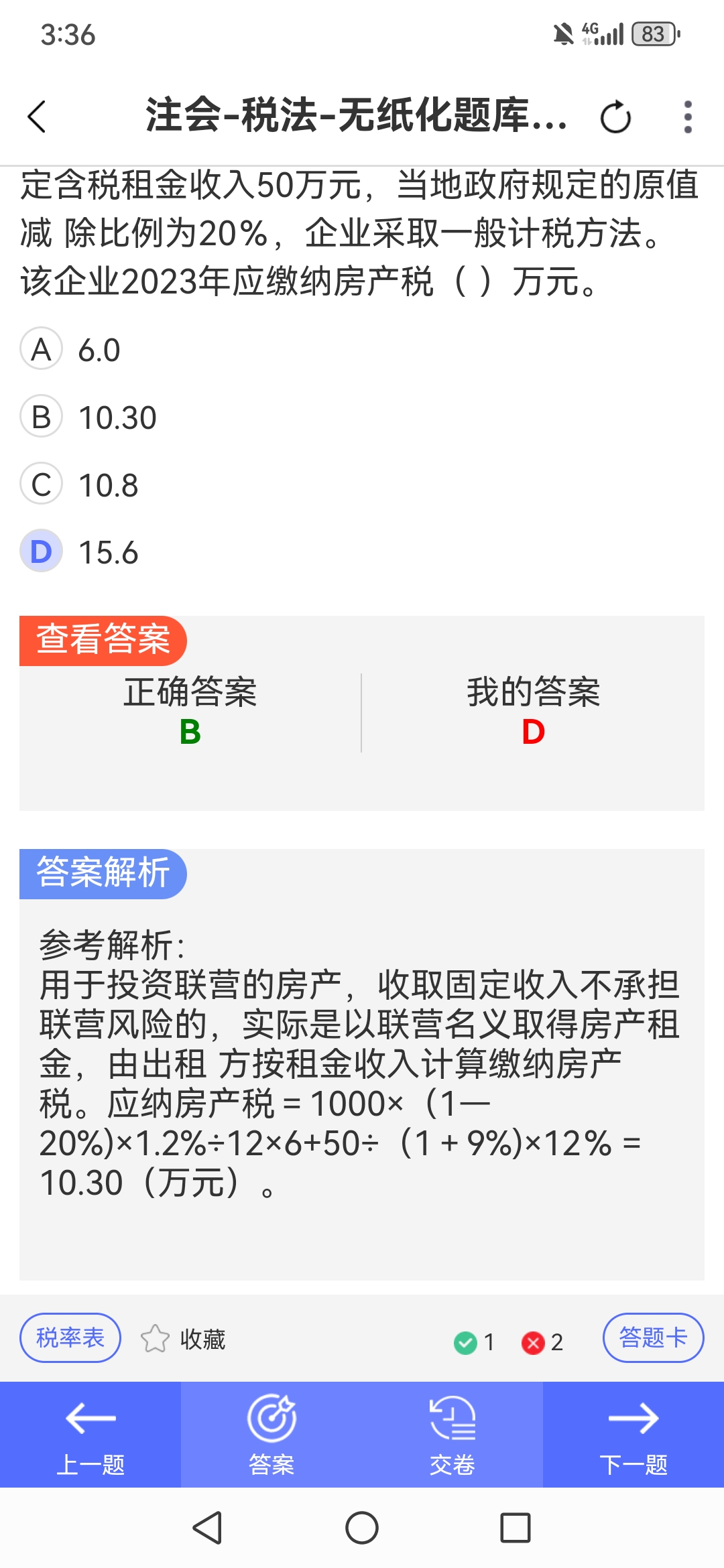

房产余值:房产原值×(1 - 原值减除比例)。房产原值为1000万元,当地政府规定的原值减除比例为20\%,房产余值为1000×(1 - 20\%)=1000×0.8 = 800万元。

房产税按年计征,税率为1.2\%,上半年共6个月,占一年的\frac{6}{12}。

上半年按房产余值计征的房产税=800×1.2\%×\frac{6}{12}=800×0.012×0.5 = 4.8万元。3. 计算下半年按租金收入计征的房产税:固定含税租金收入50万元,企业为增值税一般纳税人且采取一般计税方法,房产租赁增值税税率为9\%。不含税租金收入=\frac{50}{1 + 9\%}万元。

按租金收入计征房产税,税率为12\%,下半年也是6个月,占一年的\frac{6}{12}。

下半年按租金收入计征的房产税=\frac{50}{1 + 9\%}×12\%=\frac{50×0.12}{1.09}=\frac{6}{1.09}\approx5.5万元。

4. 计算2023年应缴纳的房产税:

全年应缴纳房产税 = 上半年按房产余值计征的房产税 + 下半年按租金收入计征的房产税,即4.8+\frac{6}{1.09}\approx4.8 + 5.5 = 10.3万元。

A栋房产全年从价计征房产税:

从价计征房产税公式为:房产原值×(1 - 扣除比例)×1.2% 。

A栋房产原值2500万元,地方政府确定按房产原值减除20%后的余值计税,所以A栋房产全年应纳房产税 = 2500×(1 - 20%)×1.2% = 24(万元) 。

B栋房产从价计征部分(1 - 4月):

B栋房产原值1800万元,1 - 4月共4个月从价计征。

这部分应纳房产税 = 1800×(1 - 20%)×1.2%×4÷12 = 5.76(万元) 。

B栋房产从租计征部分(5 - 12月):

从租计征房产税公式为:不含税租金收入×12% 。每月含税租金30万元,不含税租金 = 30÷(1 + 9%) 。

5 - 12月共8个月,这部分应纳房产税 = 30÷(1 + 9%)×8×12% = 26.42(万元) 。

当年应纳房产税合计:

把A栋全年、B栋从价和从租部分的房产税相加,24 + 5.76 + 26.42 = 56.18(万元) 。2.上半年按房产余值计征的房产税:

房产余值:房产原值×(1 - 原值减除比例)。房产原值为1000万元,当地政府规定的原值减除比例为20%,房产余值为1000×(1 - 20%)=1000×0.8 = 800万元。

房产税按年计征,税率为1.2%,上半年共6个月,占一年的6 / (12)。

上半年按房产余值计征的房产税=800×1.2%×6 / (12)=800×0.012×0.5 = 4.8万元。3. 计算下半年按租金收入计征的房产税:固定含税租金收入50万元,企业为增值税一般纳税人且采取一般计税方法,房产租赁增值税税率为9%。不含税租金收入=50 / (1 + 9%)万元。

按租金收入计征房产税,税率为12%,下半年也是6个月,占一年的6 / (12)。

下半年按租金收入计征的房产税=50 / (1 + 9%)×12%=50×0.12 / (1.09)=6 / (1.09)≈5.5万元。

4. 计算2023年应缴纳的房产税:

全年应缴纳房产税 = 上半年按房产余值计征的房产税 + 下半年按租金收入计征的房产税,即4.8+6 / (1.09)≈4.8 + 5.5 = 10.3万元。

更多